8 алтернативи на аванс в брой с кредитна карта

Когато имате нужда от пари бързо, първата ви мисъл може да е да се обърнете към a аванс с кредитна карта в брой. Бързо, лесно е и често издателят на кредитната ви карта изглежда ви моли да вземете назаем, като ви изпраща оферти и празни чекове. Все пак паричните аванси носят много разходи и ограничения, така че преди да тръгнете по този път, не забравяйте да проучите алтернативно финансиране - като методите, изброени по -долу. Първо обаче нека разгледаме условията на авансово плащане по кредитна карта, за да можете по -добре да го сравните с други опции.

Ключови извадки

- Авансово плащане с кредитна карта е заем от издателя на вашата кредитна карта.

- Авансите обикновено не идват с безлихвен гратисен период, имат по-висок лихвен процент от обикновените покупки и носят такса за транзакция.

- Размерът на аванса обикновено е ограничен до процент от кредитния ви лимит.

- Алтернативите включват различни видове заеми - от семейство или приятели или вашият 401 (к), или обезпечение или личен заем от банка, например - или аванс на заплата.

Как работи авансово плащане с кредитна карта

Авансово плащане с кредитна карта е паричен заем от издателя на вашата кредитна карта. Както при всяка покупка, авансът в брой ще се покаже като транзакция във вашето месечно извлечение по карта и лихвите ще се натрупват, докато не бъдат изплатени.

Важно е обаче, че условията за парични аванси са различни от тези при ежедневните покупки - а не във ваша полза. Обикновено няма гратисен период за парични аванси; лихвите започват да се натрупват от ден на транзакция. Също така лихвеният процент обикновено е малко по -висок за паричните аванси, отколкото за ежедневните покупки.

Предварителни условия за кредитни карти в брой

Подробности за таксите и условията за авансово плащане можете да намерите на Кутия Шумер за кредитната карта, която трябва да фигурира в извлечението от вашата карта или в първоначалното споразумение за кредитна карта. Ето пример от картата Chase Sapphire Preferred. То показва, че Годишният процент на разходите (ГПР) за паричен аванс е 24,99%, в сравнение с 15,99% за покупки (в зависимост от кредита). Таксата е 10 долара или 5% от аванса, което от двете е по -голямо.

Друга важна подробност: Когато кредитната карта има различни салда, плащанията се прилагат по начина разкрити от издателя на кредитната карта, не е задължително към баланса, който картодържателят иска да изплати първо. За притежателите на сметки на Military Star Rewards Chase прилага минималното плащане към баланса с най -висок ГПР. Всяко плащане над минимума се прилага „по какъвто и да е начин, който изберем“.

Тези условия означават, че дори да правите плащания редовно и усърдно, може да е трудно да изплатите аванса, особено ако продължавате да използвате картата за извършване на покупки. Всмукването във все по-нарастваща спирала на дълга е много лесно.

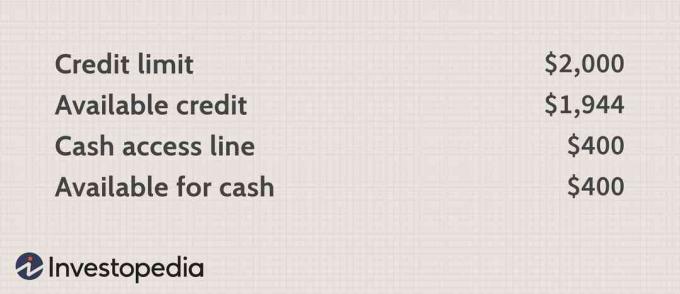

Паричните аванси понякога са ограничени до процент от кредитния лимит на картодържателя. Всеки издател на кредитна карта има своя политика и формула за определяне на лимити за авансово плащане. В този пример лимитът в брой е 20% от кредитния лимит:

Компанията ви за кредитни карти трябва да реши каква част от салдото ви да прилага за това над месечната минимална сума, което му позволява да свива салда с ниска лихва преди висока лихва нечий.

8 алтернативи на аванс с кредитна карта

Поради по -високата цена на паричния аванс си струва да се проучат други източници на доход. В зависимост от вашите кредитоспособност и активи, тези осем опции може да са по -добри или не толкова добри като аванс в брой. Всеки от тях има предимства и недостатъци.

1. Заем от приятели или семейство

Помислете дали да поискате от близки до вас безплатен или краткосрочен заем с ниска лихва. Да, искането може да бъде неудобно, а заемът може да дойде с много емоционални струни. Ще ви помогне, ако поддържате нещата бизнес: Използвайте правилно изпълнено писмено споразумение, в което са изложени всички условия, така че и двете страни да знаят точно какво да очакват по отношение на разходите и изплащането.

2. 401 (к) Заем

Повечето администратори на 401 (к) позволяват на участниците да заемат средства от себе си. Лихвените проценти и таксите варират в зависимост от работодателя и администратора на плана, но като цяло са конкурентни с преобладаващите лични лихвени заеми (виж по -долу). Лимитът на заема е 50% от средствата до максимум 50 000 долара, а погасяването е пет години или по -малко. Няма проверка на кредита и плащанията могат да бъдат настроени като автоматични удръжки от заплатите на кредитополучателя. Имайте предвид, че докато заемате средства от вашите 401 (k), те не печелят никаква възвръщаемост на инвестициите, което може да повлияе на пенсионирането ви.

Изключение от пандемията COVID-19 при заеми и предсрочни тегления по 401 (к)

През 2020 г. беше направено изключение от този лимит на заема под тази година Закон за помощ, помощ и икономическа сигурност при коронавирус (CARES) приет през март 2020 г. в отговор на пандемията COVID-19. Съгласно Закона за грижите, 401 (к) между 27 март и септември. 22, 2020 кредитополучателите могат да изтеглят 100% от своята сметка 401 (k), до $ 100 000.

Освен това, Конгресът позволи на притежателите на 401 (к) да вземат до 100 000 долара в разпределения без удар от 10% процента наказание за предсрочно теглене за тези на възраст под 59,5 години. Ако сте взели разпределения в началото на 2020 г., трябваше да платите данък върху дохода при тегленето. Но IRS разреши тригодишен период на погасяване. Това означава, че можете да плащате тези данъци, разтеглени във времето, или можете да погасите разпределението като принос за преобръщане.

3. Рот ИРА

Въпреки че не е силно препоръчително, тъй като се предполага, че средствата са за пенсиониране, има начин използвайте своя Roth IRA като фонд за спешни случаи. Тъй като вноските в Roth IRA се правят с долари след данъци, Службата за вътрешни приходи (IRS) правилата ви позволяват да изтеглите тези пари по всяко време без неустойка и без да плащате допълнително данък. Ако сте на възраст под 59½, не забравяйте да не теглите повече, отколкото сте допринесли, дори ако акаунтът е нараснал. Приходите от вашите вноски подлежат на данъци и санкции.

4. Банков личен заем

За кредитополучател с добър или отличен кредит, a личен заем от банка може да е по -евтино от авансово плащане с кредитна карта. Също така изплащането ще бъде по -бързо от извършването на минимални плащания по кредитни карти, което допълнително намалява размера на общите платени лихви.

Бакшиш

В случай на финансова спешност може да се наложи да вземете пари назаем набързо. Намирането на най -добрия заем може да изглежда особено обезсърчително в спешна ситуация. Въпреки това, дори ако се сблъскате с допълнителното препятствие с лоша кредитна стойност, все пак може да имате достъп до опции за спешен заем.

5. Кредит за обезпечение

Всеки заем, обезпечен с реални активи, е заем за обезпечение, който често има по-малко строги кредитни изисквания от един необезпечен заем. Кредити за жилищни капитали и кредитни линии са обезпечени от стойността на вашето жилище например. Някои банки също отпускат заеми срещу стойността на тръст или депозитен сертификат (CD).

6. Аванс на заплатите

Много работодатели предлагат евтини аванси за заплати като алтернатива на по-скъпите традиционни заеми до заплата. Таксите могат да бъдат до 8 долара, но внимавайте с лихвите. Те варират от 10% до 165%, което е територия на хищни кредитори. Плащанията могат да бъдат настроени като автоматични удръжки за заплати.

7. Peer-to-Peer заем

P2P кредитиране, както стана известно, е система, при която физическите лица заемат пари от инвеститори, а не от банки. Изискванията за кредит са по -малко строги, а процентите на одобрение са по -високи.Най -скъпите заеми достигат около 30% ГПР плюс 5% такса заем.

8. Ден до заплата или заем

А заем за собственост на автомобил трябва да се разглежда като последна мярка поради астрономическите си разходи. Подобно на заемите за собственост, заемите до заплата обикновено начисляват лихви добре в трицифрени числа - от 300% до 500% и повече.Таксите и за двата вида заеми могат да бъдат толкова непосилни за кредитополучателите, които са лишени от пари в брой, че много подновяват заемите си няколко пъти, с крайна цена няколко пъти първоначалната сума на заема. Тези два са може би единствените заеми, по които авансът по кредитната карта е по -добър - освен в държави, където лихвените проценти по този вид финансиране са ограничени много строго.

Долния ред

Всяка опция за краткосрочен заем има своите плюсове и минуси. Сривът на паричните потоци е ситуация с висок стрес, но това не означава, че трябва да изпадате в паника. Отделете време, за да обмислите всичките си възможности. Условията за краткосрочни заеми често са строги, както финансово, така и емоционално. Въпреки това, в зависимост от вашите точни нужди и график, друг вид финансиране може да бъде за предпочитане пред заема от вашата кредитна карта. Авансовите плащания по кредитни карти са достатъчно скъпи, така че те трябва да се вземат предвид само при истинска спешност.