Въведение в структурираните продукти

Някога светът на инвестициите в търговията на дребно беше тихо, доста приятно място, където се намираше малка, изявена група от попечители и мениджърите на активи са разработили разумни портфейли за своите добре обучени клиенти в рамките на тясно определен диапазон от висококачествени дългови и капиталови инструменти. Финансовите иновации и възходът на класа на инвеститорите промениха всичко това.

Едно нововъведение, което спечели като допълнение към традиционните портфейли на дребно и институции, е инвестиционният клас, широко известен като структурирани продукти. Оферта за структурирани продукти инвеститори на дребно лесен достъп до деривати. Тази статия предоставя въведение в структурираните продукти, със специален акцент върху тяхната приложимост в разнообразни портфейли на дребно.

Ключови извадки

- Структурираните продукти са предварително опаковани инвестиции, които обикновено включват активи, свързани с лихви, плюс един или повече деривати.

- Тези продукти могат да вземат традиционни ценни книжа като облигация с инвестиционен клас и да заменят обичайните функции за плащане с нетрадиционни печалби.

- Структурираните продукти могат да бъдат гарантирани от главницата, че емисията се връща на датата на падежа.

- Рисковете, свързани със структурираните продукти, могат да бъдат доста сложни - те може да не са застраховани от FDIC и да им липсва ликвидност.

2:00

Въведение в структурираните продукти

Какво представляват структурираните продукти?

Структурираните продукти са предварително опаковани инвестиции, които обикновено включват активи, свързани с лихви, плюс един или повече деривати. Те обикновено са обвързани с индекс или кошница с ценни книжа и са предназначени да улеснят силно персонализираните цели за възвръщаемост на риска. Това се постига чрез приемане на традиционна сигурност, като например конвенционална инвестиционен клас облигация и замяна на обичайните функции за плащане - периодични купони и крайна главница - с нетрадиционни печалби, получени от изпълнението на един или повече базисни активи, а не от собствена на емитента паричен поток.

Произход

Един от основните двигатели зад създаването на структурирани продукти беше необходимостта компаниите да издават евтин дълг. Първоначално те станаха популярни в Европа и спечелиха валута в Съединените щати, където са често предлагани като регистрирани от SEC продукти, което означава, че са достъпни за инвеститорите на дребно по същия начин като акциите, облигации, борсово търгувани средства (ETF) и взаимни фондове. Способността им да предлагат персонализирана експозиция на иначе труднодостъпни класове активи и подкласове правят структурираните продукти полезни като a допълнение към традиционните компоненти на разнообразни портфейли.

Се завръща

Емитентите обикновено плащат възвръщаемост на структурирани продукти, след като достигнат падеж. Изплащанията или възвръщаемостта от тези резултати са условни в смисъл, че ако базовите активи връщат „х“, тогава структурираният продукт изплаща „у“. Това означава, че структурираните продукти са тясно свързани с традиционните модели на ценообразуване на опции, въпреки че могат да съдържат и други деривативни категории, като напр. суапове, напред и фючърси, както и вградени функции, които включват увеличаване на участието или буфери надолу.

Поглед под капака

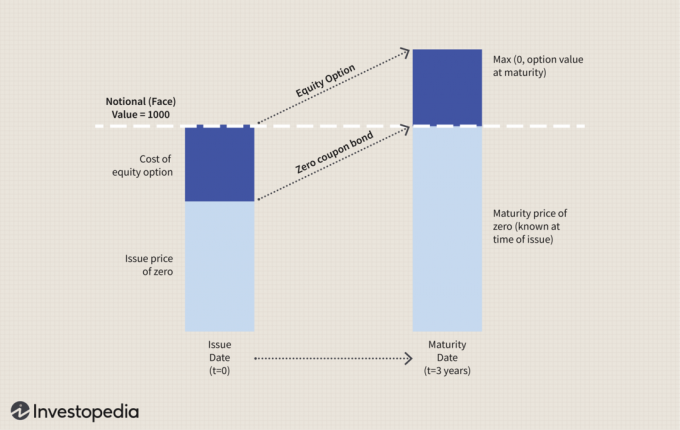

Помислете, че известна банка издава структурирани продукти под формата на банкноти-всеки с условна номинална стойност от 1000 долара. Всяка бележка всъщност е пакет, който се състои от два компонента: A облигация с нулев купон и а опция за повикване върху основен капиталов инструмент като напр обикновени акции или ETF, който имитира популярен индекс като S&P 500. Падежът е три години.

Фигурата по -долу представя какво се случва между issue и дата на падеж.

Въпреки че механизмите за ценообразуване, които движат тези стойности, са сложни, основният принцип е доста прост. На датата на издаване плащате номиналната сума от 1000 долара. Тази бележка е изцяло защитена от главница, което означава, че ще получите обратно своите 1000 долара на падежа, независимо какво се случва с базовия актив. Това се постига чрез облигацията с нулев купон, натрупана от нейната първоначална отстъпка до номинална стойност.

За компонента на ефективността базовият актив се оценява като европейска опция за кол и ще има присъща стойност при падеж, ако стойността му на тази дата е по -висока от стойността му когато е издаден. Ако е приложимо, вие печелите тази възвръщаемост на база един към един. В противен случай опцията изтича без стойност и няма да получите нищо повече от вашата възвръщаемост на главницата от $ 1000.

Персонализиран размер

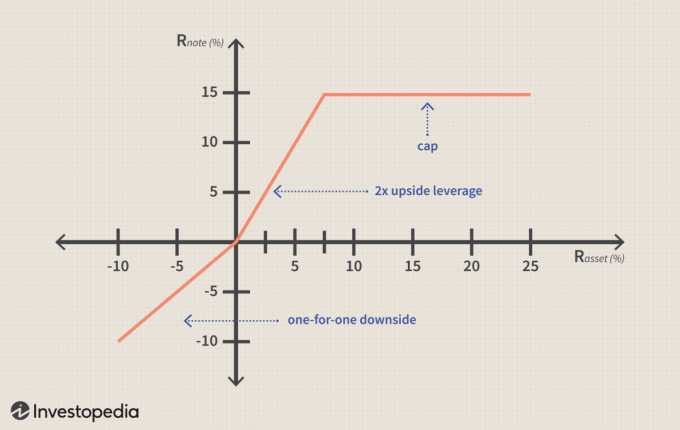

Основната защита предлага ключово предимство в горния пример, но инвеститорът може да е готов да отмени част или цялата защита в полза на по -привлекателен потенциал за изпълнение. Нека да разгледаме друг пример, в който инвеститорът се отказва от основната защита за комбинация от по -мощни характеристики.

Ако връщането на базисен актив (R актив) е положителен - между нула и 7.5% - инвеститорът печели двойна възвръщаемост. Така че в този случай инвеститорът печели 15%, ако активът връща 7,5%. Ако R. актив е по -голяма от 7,5%, възвръщаемостта на инвеститора ще бъде ограничена до 15%. Ако възвръщаемостта на актива е отрицателна, инвеститорът участва един към един в обратната страна, така че няма отрицателен ливъридж. В този случай няма основна защита.

Фигурата по -долу показва кривата на изплащане за този сценарий:

Тази стратегия би била в съответствие с възгледа на меко възходящ инвеститор - този, който очаква положително, но като цяло слабо представяне и търси подобрена възвръщаемост над това, което смятат, че ще направи пазарът произвеждат.

Бележката на дъгата

Една от основните атракции на структурираните продукти за инвеститорите на дребно е възможността да персонализират различни предположения в един инструмент. Като пример, бележка на дъга е структуриран продукт, който предлага експозиция към повече от един базисен актив.

Продуктът за ретроспекция е друга популярна функция. В инструмент за ретроспекция стойността на базовия актив се основава не на крайната му стойност при изтичане, а на средно стойности, взети през срока на нотата. Това може да бъде месечно или тримесечно. В света на опциите това се нарича още Азиатски вариант—Различаване на инструмента от европейски или Американски вариант. Комбинирането на тези видове функции може да осигури привлекателност разнообразяване Имоти.

Стойността на базовия актив във функцията за ретроспекция се основава на средна стойност, взета за срока на бележката.

Дъговата нота може да извлече стойност от три сравнително ниско корелирани актива като Индекс Ръсел 3000 на американските акции, MSCI Pacific Ex-Japan Index и Dow-AIG Commodity Futures Index. Прикачването на функция за преглед към този структуриран продукт може допълнително да намали променливостта чрез изглаждане на възвръщаемостта с течение на времето. Когато има резки колебания в цените, това може да повлияе на портфейла на инвеститора. Изглаждането се случва, когато инвеститорите се опитват да постигнат стабилна възвръщаемост, както и известна предвидимост в тяхната портфейли.

Ами ликвидността?

Един общ риск, свързан със структурираните продукти, е относителната липса на ликвидност, която идва от силно персонализирания характер на инвестицията. Освен това, пълната степен на възвръщаемост от сложни характеристики на изпълнение често не се реализира до падежа. Поради тази причина структурираните продукти са по-скоро по-скоро инвестиционно решение за покупка, така и не средство за получаване вътре и вън на позиция с бързина и ефективност.

Значителна иновация за подобряване на ликвидността при някои видове структурирани продукти идва под формата на борсово търгувани банкноти (ETN), продукт, първоначално въведен от Barclays Bank през 2006 г. Те са структурирани така, че да приличат на ETF, които са заместими инструменти, търгувани като обикновени акции на борса с ценни книжа. ETN обаче се различават от ETF, защото се състоят от a дългов инструмент с парични потоци, получени от изпълнението на базисен актив. ETNs също така предлагат алтернатива на по-трудно достъпните експозиции като фючърси на стоки или индийски фондова борса.

Други рискове и съображения

Едно от най -важните неща, които трябва да се разберат за тези видове инвестиции, е тяхната сложна природа - нещо, което неспециализираният инвеститор може да не разбира непременно. В допълнение към ликвидността, друг риск, свързан със структурираните продукти, е този на емитента кредитно качество. Въпреки че паричните потоци са получени от други източници, самите продукти се считат за пасиви на издаващата финансова институция. Например, те обикновено не се издават чрез отдалечени в несъстоятелност превозни средства на трети страни по този начин обезпечени с активи ценни книжа са.

По-голямата част от структурираните продукти се предлагат от емитенти с висок инвестиционен клас-предимно големи световни финансови институции, които включват Barclays, Deutsche Bank или JP Morgan Chase. Но по време на финансова криза, структурираните продукти имат потенциала да загубят главница, подобно на рисковете, свързани с опциите. Продуктите не са задължително застраховани от Федерална корпорация за застраховане на депозити (FDIC), но от самия емитент. Ако компанията отиде, има проблеми с ликвидността или фалира, инвеститорите могат да загубят първоначалните си инвестиции. The Регулаторен орган на финансовата индустрия (FINRA) предлага фирмите да обмислят дали купувачите на някои или всички структурирани продукти трябва да преминат през процес на проверка, подобен на търговците на опции.

Друго съображение е прозрачността на цените. Няма единен ценови стандарт, което затруднява сравняването на привлекателността на нетната цена при алтернативни структурирани продуктови предложения, отколкото например сравняването на нетната съотношения на разходите на различни взаимни фондове или комисионни сред брокери-дилъри. Много издатели на структурирани продукти работят с ценообразуването в своите опционни модели, за да избегнат изрична такса или друг разход за инвеститора. От друга страна, това означава, че инвеститорът не може да знае със сигурност истинската стойност на косвени разходи.

Долния ред

Сложността на деривативните ценни книжа отдавна ги държи далеч от смисленото представяне в традиционните дребно и много институционални инвестиционни портфейли. Структурираните продукти могат да донесат много деривативни ползи за инвеститорите, които иначе не биха имали достъп до тях. Като допълнение към традиционните средства за инвестиране, структурираните продукти имат полезна роля в съвременния свят управление на портфейла.