Закупуване на задържан дом: Как да го направите и рискове

Преди ипотечна криза от 2007-2009 г., закупуването на забранено жилище беше трудно предложение. Ловците на сделки с недвижими имоти трябваше да следват търгове, организирани в съдилищата, или да пресяват купчини правни документи. Вълната на възбрани предизвикани от недостиг на стопяване не само увеличи броя на наличните имоти; също така улесни намирането и придобиването им. Всъщност днес процесът често е подобен на търсенето на всеки друг вид дом. Забранените жилища се предлагат на почти всеки пазар на недвижими имоти в цялата страна, като предоставят възможности както на собствениците на жилища, така и на инвеститорите.

Ключови извадки

- Никога не е било по -лесно да се намери затворен дом за продажба. Много онлайн сайтове са специализирани в тях.

- Има няколко вида възбрана, включително предварителна възбрана, къса продажба, продажба на шериф и собственост на недвижими имоти.

- Голямото предимство на закупуването на затворен дом е ниската цена.

- Недостатъците включват възможното лошо състояние на дома, продължителността на процеса на закупуване и конкуренцията от професионални плавници.

- Налични са няколко възможности за финансиране, финансирани от правителството, за отнети къщи.

1:33

Щракнете върху Възпроизвеждане, за да научите как да си купите затворено жилище

Как да намерим отнети къщи

Човек може да намери забранени имоти в услуга за множество обяви (MLS) периодични издания и уебсайтове, чрез онлайн търсене на недвижими имоти, банкови офиси и уебсайтове и местни вестници. В местните услуги за многобройни обяви статутът на възбрана на имоти може да не бъде подчертан сам по себе си; фактът може да бъде посочен само в описанието на имота.

По -директен маршрут е чрез многото уебсайтове, които сега са специализирани в домове и имоти за възбрана, като например HomePath.com на Fannie Mae. Някои финансови институции, като Bank of America, също предлагат страници, посветени на това да ви помогнат да търсите затворено жилище.

Кредиторите все повече продават задържаните си активи чрез агенти за недвижими имоти, така че не се колебайте да попитате брокер или агент за недвижими имоти за възможности. Някои професионалисти в областта на недвижимите имоти дори са специализирани в имоти за възбрана.

Различни етапи на възбрана

Намирането на забранено жилище зависи от това къде точно се намира в процеса на възбрана. Имотите все още могат да бъдат собственост на първоначалния собственик на жилище (в по-ранните етапи, като предварително налагане на възбрана и къса продажба имоти), или от образувание като банка или правителство (в по -късните).

Ето пет вида възбрана и подходи за покупка.

1. Предварителни възбрани

Имотът е в предварително възбрана след като ипотекарният кредитор е уведомил кредитополучателите, че са в неизпълнение, но преди имотът да бъде предложен за продажба на търг. Ако собственикът на жилище може да продаде имота през това време, той може да избегне действително производство по възбрана и неговия отрицателен ефект върху тяхната кредитна история и бъдещи перспективи.

Предварителните възбрани обикновено са изброени в сгради на окръг и градски съд. В допълнение, много онлайн ресурси, включително Foreclosure.com, изброяват имоти, които са във фаза преди възбрана.

2. Къси продажби

Къси продажби възникват, когато заемодателят е готов да приеме по -малко за имота, отколкото дължимото по ипотека. Не е задължително кредитополучателите да не изпълняват задълженията по ипотечните кредити, за да може кредиторът да се съгласи на къса продажба. Обикновено обаче те трябва да докажат някакъв вид финансови затруднения, като например загуба на работа, което е вероятно да доведе до неизпълнение.

Често въпросната резиденция е под вода, което означава, че струва по -малко от непогасеното салдо по ипотеката. За да се квалифицира като къса продажба, заемодателят трябва да се съгласи да „продаде имота на кратко“, като приеме по -малко от дължимото, а жилището трябва да бъде обявено за продажба. Тези имоти обикновено се рекламират като къси продажби „в очакване на банково одобрение“.

Покупката на имот на къса продажба в повечето случаи е същата като традиционната покупка, но езикът в договорите ще се различава, като уточнява, че условията подлежат на одобрение от заемодателя. На банката може да отнеме няколко месеца, за да отговори на оферта за къса продажба, така че процесът може да отнеме значително повече време от традиционната покупка. Много уебсайтове за недвижими имоти, включително отделни фирми или услуги за обяви, предлагат възможност за търсене по статус на къса продажба.

3. Търгове за продажба на шериф

А продажба на шериф търгът се случва след като заемодателят е уведомил кредитополучателя за неизпълнение и е разрешил гратисен период на кредитополучателя да навакса плащанията по ипотека. Търгът е предназначен за заемодателя да се изплати бързо за заема, който е в неизпълнение.

Тези търгове често се провеждат на стълбите на съда на града, управлявани от местните правоприлагащи органи. Имотът се продава на най -високия участник в търг на публично обявено място, дата и час. Тези известия могат да бъдат намерени в местните вестници и на много онлайн места, като се извърши търсене на „търгове за продажба на шериф“.

4. Имоти, собственост на банка

Имоти, които не се продават на търг, се връщат обратно в банката; тоест те стават собственост на недвижими имоти (REO) Имоти. Те често се управляват от отдела REO на институцията. Онлайн източници като RealtyTrac имат обширни списъци с такива собствености на банки, които могат да се търсят по град, щат или пощенски код.

5. Държавни имоти

Някои жилища се купуват със заеми, гарантирани от федералното правителство Федерална жилищна администрация (FHA) или Департамент по въпросите на ветераните (VA). Когато тези имоти влизат в възбрана, те се завземат от правителството и се продава от брокери, работещи за тази федерална агенция.

Трябва да се свържете с регистриран от правителството брокер, за да закупите държавен имот. Купувачите могат да проучат възможностите на уебсайта на Министерството на жилищното строителство и градското развитие на САЩ (HUD).

Защо забранените домове са по -евтини

Най-голямата точка за продажба на отнети къщи е, разбира се, тяхната намалена цена-често значително по-ниска от други подобни имоти в същия район (известен като „сравними, “Или„ comps “в говорене на брокери). Повечето възбрани се продават със значителна отстъпка по -долу пазарна стойност, като точната сума варира в различните региони. Купувачите могат също да се възползват от допълнителни спестявания с бонуси като намалени авансови вноски, по -ниски лихвени проценти или премахване на таксите за оценка и някои разходи за приключване.

Какво прави тези имоти такава сделка? Ако жилището е в етап на възбрана или къса продажба, неговите собственици са във финансово положение-и времето не е на тяхна страна. Те трябва да разтоварят имота и да получат каквото могат, докато могат, преди да загубят собствеността си. Накратко, тези продавачи не водят преговори от позиция на сила и макар да изглежда жестоко да се възползват от нещастието на другите, купувачите могат да се възползват.

Купувачите могат да се възползват още повече, ако имотът всъщност е бил иззет. Офисът на шерифа не се интересува от обесване на къща и банките не искат да участват в наемодателския бизнес. Финансовите институции обикновено искат незабавно да се освободят от възбранени имоти (на разумна цена, от разбира се - те трябва да отговорят на инвеститорите и одиторите, че са направили всеки опит да възстановят колкото се може повече от първоначалната сума на заема колкото е възможно). Отново купувачите могат да се възползват от тази ситуация.

И накрая, забранените жилища обикновено се продават „както е“ - ако има щети, ремонтът от собственика не е част на уравнението-и както знаят почитателите на употребявани автомобили и ретро мебели, „както е“ се превежда като отстъпка. Разбира се, „както е“ може да бъде меч с две остриета, както ще обсъдим по-долу.

Рискове от закупуване на затворени домове

Цената по-ниска от пазарната е големият плюс при закупуването на имот, който е отнет. Въпреки това, тези имоти също носят своя дял от клопки.

Имуществени проблеми

Въпреки че носи компенсаторна отстъпка, състоянието в такова състояние може да бъде доста мрачно. Ако домът все още е обитаван от собствениците, той може да е лошо поддържан - ако хората не могат да го направят ипотечни плащания, те биха могли да изостават и при плащането на редовна поддръжка, да не говорим за големи ремонти. В допълнение, някои хора, които са изправени пред или са принудени да наложат възбрана, са озлобени и изнасят разочарованията си в дома си, преди банката да си върне парите. Това често включва премахване на уреди и тела, а понякога дори умишлен вандализъм.

Скрити разходи

Заедно с непредвидени ремонтни и ремонтни дейности, просрочия като задни данъци и заложни права—Които имоти за търг често са прикачени към тях, или от Службата за вътрешни приходи (IRS), или от държавни или други кредитори, - могат да добавят допълнителни разходи към иначе желана къща. Каквото и да се дължи, правителството първо трябва да бъде платено и уредено, преди процесът на покупка да продължи. Това се отнася главно за имоти, които се продават на търг; банка винаги ще изплаща всички запори, свързани с имота, преди да го препродаде на друга страна.

Бавен процес

Предходните усложнения често означават много документи. Обикновено възбраните ще имат редица допълнителни документи, които трябва да бъдат попълнени, за да се подготвят за затваряне, което не винаги е навреме. Ако става въпрос за къса продажба, заемодателят на собственика трябва да одобри сделката и това може да отнеме известно време, както бе споменато по-рано. Сериозни щети, открити в къщата, могат да доведат до по -нисък дом оценка, което може да повлияе на способността на купувача да осигури заем. Някои кредитори няма да дават заеми под определена сума в долари, тъй като потенциалът за печалба при по -малък заем не си струва риска.

Въпреки че бихте си помислили, че банката би имала нетърпение да разтовари обратно собственост, времето за реакция между банката и други участващи страни също може да бъде бавно с имотите REO. Времето, необходимо за получаване на отговор на вашата оферта, може да варира значително; ако банката, държаща вашия имот, е затрупана с възбрани, обработката на заявката ви може да отнеме много време.

Известно е, че на банките със значителни закъснения са необходими до 90 дни, за да отговорят на оферта. Ако планирате да финансирате покупката, би било разумно да отделите време за получаване предварително одобрение за ипотека.

Конкуренция

Както при всеки пазар, винаги когато има шанс да закупите нещо с отстъпка от текущия курс, търсенето ще скочи. Така повишен интерес и конкуренция - не само от потенциални обитатели, но и от инвеститори и професионални къщи плавници- са неизбежни, когато се занимавате с ценни възбранени имоти.

Много често къщата с отложена цена може да бъде на атрактивно по -ниска цена от другите жилища в околността. Когато се разчуе, много оферти могат да пристигнат бързо и а наддаване война настъпва. Така че това, което някога е било сделка, бързо може да се превърне в скъп имот.

Потенциалните купувачи на задържани жилища може да са разумни да подават оферти за няколко имота едновременно, тъй като е възможно конкурентните купувачи да си осигурят имот с по-висока оферта или изцяло парична оферта. Не се обезсърчавайте обаче, ако някой друг надделее предложението ви за конкретен имот; вместо това проверявайте периодично, за да видите дали отново се появява в инвентара на банката. Сделките за възбрана са склонни да пропадат доста често.

Закупуване на затворен дом

Ако купувате от банка, ще трябва да изострите уменията си за договаряне и да започнете процеса с оферта за лоубол за желания от вас имот. Банките, които са натрупали значителни запаси от възбранени имоти, ще бъдат по -склонни да преговарят за цената. Колкото по -дълго банката държи имота, толкова по -големи са шансовете тя сериозно да обмисли ниски оферти. Вероятно трябва да направите първоначалната си оферта на цена, която е поне 20% под текущия пазар цена - може би дори повече, ако имотът, за който наддавате, се намира в район с висока честота на възбрани.

Ако можете да платите за имота и всички необходими ремонти в брой, вие сте в завидна позиция. Ето защо някои купувачи решават да се обединят с външни инвеститори, които могат да им помогнат в предната част и да споделят печалбата, когато домът отново влезе в блока за продажби. Всъщност паричните сделки представляват значителна част от продажбите на REO.

Опции за финансиране на отнети къщи

Можете да използвате ипотека, за да закупите имот на REO, въпреки че частните кредитори са склонни да се държат лукаво относно финансирането на сделки за възбрана. Въпреки това, за тези, които отговарят на условията, са налице няколко финансирани от правителството възможности за финансиране: 203 (к) заеми от Федералната жилищна администрация (FHA), програмата HomePath ReadyBuyer на Фани Мей и програмата HomeSteps чрез Фреди Мак.

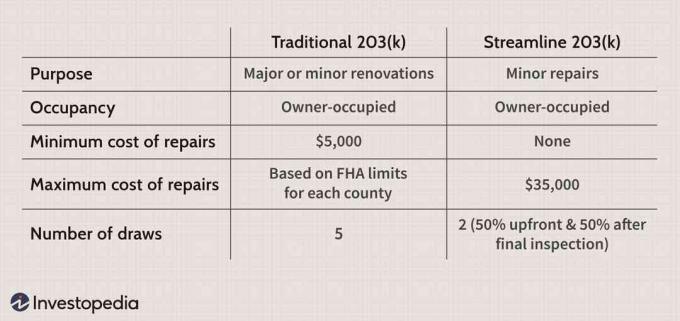

203 (к) заеми

FHA е проектирала своите 203 (k) заеми, за да успокои опасенията на банките, които иначе биха се отклонили от високорисковите покупки на REO. Като таксувате кредитополучателите a ипотечна застраховка премия, FHA е в състояние да гарантира заеми, отпуснати от частни кредитори, които участват в програмата.

За кредитополучателите едно от големите предимства е възможността да финансират покупката на жилище, плюс всички необходими ремонти, в една ипотека. По -основната версия, рационализиран заем 203 (к), е предназначен за ограничени ремонти, които не изискват инженерни или архитектурни планове. Хората могат да заемат до 35 000 долара над продажната цена на жилището, за да покрият основните средства за защита, като нови уреди, сайдинг и прозорци.

С по -обширни поправки - като изграждане на допълнение или полагане на грижи за структурни повреди - традиционният заем от 203 (к) обикновено е най -добрият вариант. За разлика от оптимизирания вариант, собствениците на жилища трябва да вземат поне 5000 долара; максималната сума се основава на ограниченията на FHA за всеки окръг. Освен това трябва да платите за независим консултант, който да инспектира имота и да провери дали работата отговаря на програмните указания.

Допълнителен недостатък на тези заеми е цената. Освен плащането на ипотечна застраховка, кредитополучателите обикновено плащат лихви, които са с четвърт процентен пункт по -високи от тези по конвенционални заеми. Може също да се наложи да раздвоят над един или два точки- авансови такси, всеки на стойност 1% от сумата на главницата.

HomePath ReadyBuyer

Програмата HomePath ReadyBuyer, предлагана от Федералната национална ипотечна асоциация (FNMA)-или Фани Мей, както е известна с обич-е насочена към купувачите за първи път. След завършване на задължителен образователен курс за закупуване на жилища, достъпен за провеждане онлайн, участниците могат получавате до 3% помощ при закриване на разходите за закупуване на възбранен имот, собственост на Fannie Мей.

Това спонсорирано от правителството предприятие предлага и други почивки; купувачите на жилища може да се наложи да вложат само 500 долара сериозни пари, например и частна ипотечна застраховка може да бъде отменено, след като капиталът ви в дома достигне 20%.

HomeSteps

Фреди Мак осигурява ликвидност на ипотечния пазар, като купува заеми от банки, обединява ги и ги продава на инвеститори като ценни книжа. С HomeSteps организацията - чрез своите частни партньори по кредитиране - предлага специално финансиране за тези, които искат да закупят само имотите, които притежават. Понастоящем HomeSteps е налице само в следните състояния:

- Алабама

- Флорида

- Грузия

- Илинойс

- Кентъки

- Северна Каролина

- Южна Каролина

- Тенеси

- Тексас

- Вирджиния

Ако случайно живеете в някое от тези щати, HomeSteps има някои значителни предимства. Основен сред тях е, че не е нужно да купувате ипотечна застраховка, което я отличава от 203 (к) заеми. Само това може да спести на купувачите стотици, ако не и хиляди долари в хода на ипотеката. Освен това ипотеката на HomeSteps не изисква оценка на произход, което може да бъде голяма пречка за тези, които търсят конвенционален заем. Купувачите могат да намерят списък с еднофамилни, жилищни и многофамилни имоти на уебсайта HomeSteps.

Долния ред

На пръв поглед затворените домове могат да изглеждат ужасно привлекателни. Разходите обаче могат да бъдат силно непредсказуеми, а основните щети могат да направят имот нежелан. Процесът на закупуване често е бавен, което може да подтикне мислите на някои в съзнанието, докато голямото търсене на примамливи отнети имоти може да отблъсне други надеждни купувачи.

Като се има предвид всичко това, забранените домове могат да се окажат невероятни сделки. Купувачите имат уникалната възможност да плащат под пазарната стойност за жилища, които не биха били достъпни за тях при нормални обстоятелства. Ако има спестявания от страна на придобиването, това увеличава вероятността купувачът да осъзнае признателност от актива си, както и печалби от инвестиции, ако продават в бъдеще. Ако се постъпи отговорно, закупуването на задържан дом може да позволи на купувача да извлече безброй ползи за много години напред.