מבוא לניירות ערך מוגנים מפני אינפלציה

המשקיעים בדרך כלל מתמקדים ב שיעור התשואה הנומינלי על ההשקעות שלהם, אבל שיעור תשואה ריאלי הוא מה שחשוב באמת. לכן, אם מישהו סיפר לך על נייר ערך המבטיח שיעור תשואה ריאלי על פני אינפלציה ללא סיכון אשראי, אתה כמובן יתעניין.

בעת בניית תיק, המשקיעים צריכים לשאוף להגדיל את התיק תשואה מותאמת סיכון. כדי לעשות זאת, הם צריכים לחפש מחלקות נכסים שאינן מתואמות. בזמן ניירות ערך הכנסה קבועה ו מניות נוטים להיות משולבים לרוב בתיק למטרה זו, יש עוד סוג נכס שיכול להציע יותר גִוּוּן פוטנציאל עם מינימום מאמץ ועלות.

מאז תחילת שנות השמונים, ניירות ערך מוגני אינפלציה (IPS) גדלו בהדרגה בתוך רבים מהשווקים המפותחים בעולם. אין חבילות אבטחה אחרות כמו הרבה אגרוף בהתאמה לסיכונים.

מהם ניירות ערך מוגנים מפני אינפלציה?

כאשר אתה רוכש רגיל אגרת חוב, אתה יודע מה תהיה התשואה הנומינלית שלך בַּגרוּת (בהנחה שאין ברירת מחדל). אבל אתה לא יודע את שיעור התשואה האמיתי שלך כי אתה לא יודע מה תהיה האינפלציה במהלך חיי איגרת החוב שלך. ההפך מתרחש עם IPS. במקום להבטיח לך תשואה נומינלית, שב"ס מבטיחה לך תשואה אמיתית. אז אתה יודע את שיעור התשואה האמיתי שלך אבל לא את התשואה הנומינלית שלך. זה שוב מכיוון שאתה לא יודע את שיעור האינפלציה במהלך חיי ה- IPS שלך.

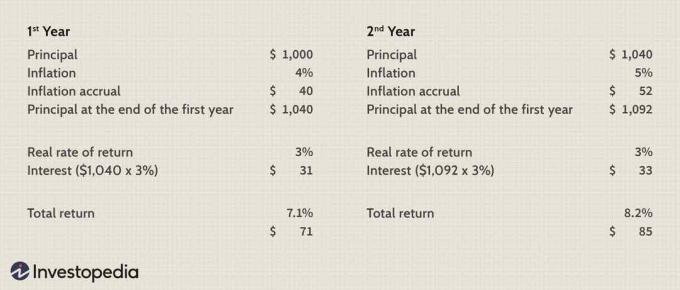

בעוד ניירות ערך מוגני אינפלציה בנויים בדומה לאגרות חוב רגילות, ההבדל העיקרי הוא שמבנה השב"ס של תשלומי הריבית הוא בשני חלקים ולא באחד. ראשית, הקרן צוברת עם אינפלציה לאורך כל חיי השב"ס, וכל הקרן שנצברה משולמת עם הפדיון.

שנית, הרגיל קוּפּוֹן התשלום מבוסס על שיעור תשואה ריאלי. בעוד שהקופון בשב"ס נוטה להיות נמוך מהותית מהקופון על איגרת חוב רגילה, הקופון של שב"ס משלם ריבית על הקרן שנצברה באינפלציה ולא על הקרן הנומינלית. לכן, הן הקרן והן הריבית מוגנות מפני אינפלציה. להלן תרשים המציג את תשלומי הקופון של שב"ס.

תמונה מאת סברינה ג'יאנג © Investopedia 2021

מתי הם טובים יותר מאגרות חוב?

הזמן לרכישת שב"ס על איגרות חוב רגילות באמת תלוי בציפיות השוק מהאינפלציה והאם ציפיות אלו מתממשות. אולם קצב האינפלציה הגובר לא אומר בהכרח ש- IPS כן עולה על ביצועים קשרים רגילים. האטרקטיביות של ניירות ערך המוגנים באינפלציה תלויה במחירן ביחס לאגרות חוב רגילות.

לדוגמה, ה תְשׁוּאָה על איגרת חוב רגילה עשויה להיות גבוהה מספיק כדי לנצח את התשואה על שב"ס גם אם תהיה עלייה עתידית באינפלציה. לדוגמה, אם שב"ס מתומחרת בתשואה ריאלית של 3% ואג"ח רגילה מתומחרת ב -7% תשואה נומינלית, האינפלציה תצטרך בממוצע יותר מ -4% לאורך חיי האג"ח כדי שב"ס תהיה השקעה טובה יותר. שיעור האינפלציה שבו אף אבטחה לא אטרקטיבית יותר מכונה קצב האינפלציה המופרד.

כיצד רוכשים ניירות ערך המוגנים באינפלציה?

לרוב IPS יש מבנה דומה. ממשלות ריבוניות רבות של שווקים מפותחים מנפיקות IPS (למשל, טיפים בארצות הברית; גילטים צמודים לאינדקס בבריטניה; ואגרות חוב בריבית בקנדה). ניתן לרכוש ניירות ערך מוגני אינפלציה בנפרד, באמצעות קרנות נאמנות או באמצעות תעודות סל. בעוד שממשלות פדרליות הן המנפיקות העיקריות של ניירות ערך המוגנים באינפלציה, ניתן למצוא מנפיקים גם בתוך מגזר פרטי ורמות שלטון אחרות.

האם IPS צריך להיות חלק מכל תיק מאוזן?

בעוד שחוגי השקעות רבים מסווגים ניירות ערך המוגנים באינפלציה כ הכנסה קבועה, ניירות ערך אלה הם באמת סוג נכסים נפרד. הסיבה לכך היא שהתשואות שלהם מתואמות בצורה גרועה עם הכנסה קבועה ומניות. עובדה זו בלבד הופכת אותם למועמדים טובים לעזרה ביצירת תיק מאוזן; יתר על כן, הם הדבר הקרוב ביותר ל"ארוחת צהריים חינם "שתראו בעולם ההשקעות. למעשה, אתה צריך להחזיק רק IPS אחד בתיק שלך כדי לממש את רוב היתרונות של סוג הנכסים הזה. מאחר וניירות ערך מוגני אינפלציה מונפקים על ידי ממשלות ריבוניות, אין סיכון אשראי (או מינימלי) ולכן, תועלת מוגבלת בגיוון נוסף.

האינפלציה יכולה להיות האויב הגרוע ביותר של הכנסה קבועה, אך שב"ס יכול להפוך את האינפלציה לחברה. זו נחמה, במיוחד למי שזוכר כיצד האינפלציה פגעה בהכנסה קבועה בתקופה האינפלציונית הגבוהה של שנות השבעים ותחילת שנות השמונים.

נשמע טוב מכדי להיות אמיתי?

למרות שהיתרונות ברורים, ניירות ערך המוגנים באינפלציה אכן כרוכים בסיכון מסוים. ראשית, כדי לממש באופן מלא את שיעור התשואה הריאלי המובטח, עליך להחזיק את ה- IPS עד לפדיון. אחרת, השינויים לטווח הקצר בתשואה הריאלית עלולים להשפיע לרעה על התשואה לטווח הקצר של השב"ס. לדוגמה, חלק מממשלות ריבוניות מנפיקות שב"ס ל -30 שנה, ולמרות שמדד שב"ס באורך זה יכול להיות תנודתי למדי בתחום טווח קצר, היא עדיין לא תנודתית כמו איגרת חוב רגילה ל -30 שנה מאותו מנפיק.

סיכון שני הקשור לניירות ערך המוגנים באינפלציה הוא כי מאז ריבית שנצברה על הקרן נוטה לחייב מיסים באופן מיידי, ניירות ערך המוגנים באינפלציה נוטים להיות מוחזקים טוב יותר בתוך תיקים המוגנים במס. שלישית, הם אינם מובנים היטב והתמחור יכול להיות גם קשה להבנה וגם לחישוב.

בשורה התחתונה

למרבה האירוניה, ניירות ערך המוגנים באינפלציה הם אחת מסוגי הנכסים הקלים ביותר להשקעה, אך הם גם אחד הנעלמים ביותר. המתאם הלקוי שלהם עם סוגים אחרים של נכסים וטיפול מס ייחודי הופכים אותם להתאמה מושלמת לכל תיק מאוזן ומוגן. סיכון ברירת המחדל אינו מדאיג כיוון שמנפיקים ממשלתיים ריבוניים שולטים בשוק השב"ס.

המשקיעים צריכים להיות מודעים לכך שלקבוצת הנכסים הזו יש סיכונים משלה. סוגיות ארוכות טווח יכולות להביא לתנודתיות גבוהה לטווח קצר המסכנת את שיעור התשואה המובטח. כמו כן, המבנה המורכב שלהם יכול להקשות עליהם להבנה. עם זאת, עבור אלה שמוכנים להכין שיעורי בית, יש באמת "ארוחת צהריים חינם" בעולם ההשקעות. לחפור פנימה!