Definicja cyklu biznesowego: jak jest mierzony?

Czym jest cykl biznesowy?

„Cykle koniunkturalne są rodzajem fluktuacji występującej w zagregowanej aktywności gospodarczej narodów… cykl składa się z ekspansji zachodzących mniej więcej w tym samym czasie w wielu działalności gospodarczej, po której następują podobnie ogólne recesje… ta sekwencja zmian jest powtarzalna, ale nie okresowa”. Opis ten pochodzi z opus magnum z 1946 r. Artura F. Burns i Wesley C. Mitchellu, Pomiar cykli biznesowych, pozostaje definitywna dzisiaj.

Zasadniczo cykle koniunkturalne charakteryzują się naprzemiennymi fazami ekspansji i kurczenia się w zagregowanej działalności gospodarczej oraz współruchu między zmiennymi ekonomicznymi w każdej fazie cykl. Zagregowana aktywność gospodarcza jest reprezentowana nie tylko przez realny (tj. skorygowany o inflację) PKB – miara zagregowanej produkcji – ale także zagregowane miary przemysłu produkcja, zatrudnienie, dochód i sprzedaż, które są kluczowymi zbieżnymi wskaźnikami ekonomicznymi używanymi do oficjalnego określenia szczytu i dołka cyklu koniunkturalnego w USA Daktyle.

Popularnym nieporozumieniem jest to, że recesję definiuje się po prostu jako dwa kolejne kwartały spadku realnego PKB. Warto zauważyć, że recesja lat 1960-61 i 2001 nie obejmowała dwóch kolejnych spadków realnego PKB w ujęciu kwartalnym.

Recesja jest w rzeczywistości specyficznym rodzajem błędnego koła, z kaskadowymi spadkami produkcji, zatrudnienia, dochodów i sprzedaż, która przekłada się na dalszy spadek produkcji, szybko rozprzestrzeniając się z branży na branżę i od regionu do regionu. Ten efekt domina jest kluczem do rozprzestrzeniania się słabości recesji w całej gospodarce, napędzając zbieżność tych zbieżnych wskaźników gospodarczych i utrzymywanie się recesji.

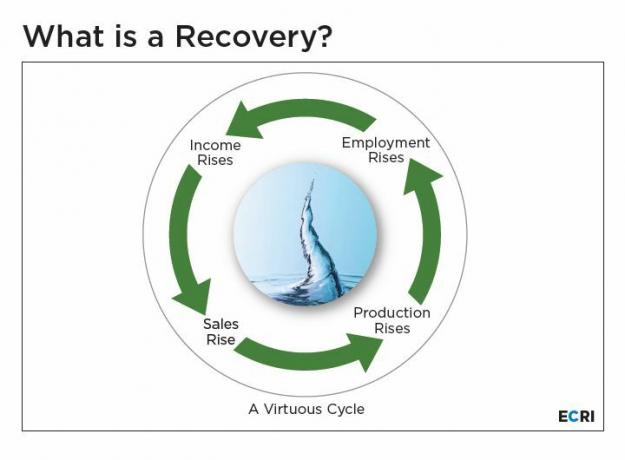

Z drugiej strony ożywienie cyklu koniunkturalnego zaczyna się, gdy błędne koło recesji odwraca się i staje się cnotliwe cykl, przy czym rosnąca produkcja powoduje wzrost liczby miejsc pracy, rosnące dochody i rosnącą sprzedaż, co przekłada się na dalszy wzrost w wyjście. Ożywienie może trwać i skutkować trwałą ekspansją gospodarczą tylko wtedy, gdy stanie się samozasilające, co zapewnia efekt domina napędzający dyfuzję ożywienia w całej gospodarce.

Oczywiście giełda to nie gospodarka. Dlatego nie należy mylić cyklu koniunkturalnego z cykle rynkowe, które są mierzone za pomocą szerokich indeksów cen akcji.

Kluczowe dania na wynos

- Cykle koniunkturalne składają się z skoordynowanych cyklicznych wzrostów i spadków w szerokich miarach aktywności gospodarczej – produkcji, zatrudnienia, dochodów i sprzedaży.

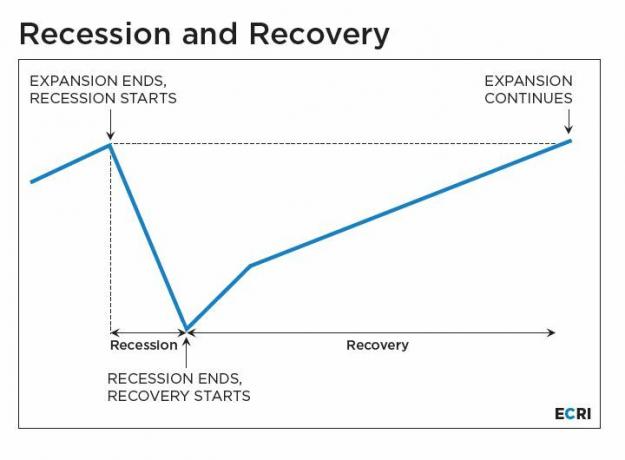

- Naprzemienne fazy cyklu koniunkturalnego to ekspansje i kurczenia (zwane również recesjami). Recesje zaczynają się w szczycie cyklu koniunkturalnego — kiedy kończy się ekspansja — i kończą w dołku cyklu koniunkturalnego, kiedy zaczyna się kolejna ekspansja.

- Dotkliwość recesji jest mierzona przez trzy D: głębokość, dyfuzję i czas trwania, a siłę ekspansji przez to, jak wyraźne, wszechobecne i trwałe jest.

2:18

Cykl koniunkturalny

Mierzenie i datowanie cykli biznesowych

Dotkliwość recesji jest mierzona przez trzy D: głębokość, dyfuzję i czas trwania. Głębokość recesji jest określana przez wielkość spadku między szczytami w szerokich miarach produkcji, zatrudnienia, dochodów i sprzedaży. Jego rozpowszechnianie mierzy się stopniem jego rozprzestrzenienia się na różne rodzaje działalności gospodarczej, branże i regiony geograficzne. Jego czas trwania jest określony przez odstęp czasu między szczytem a dołkiem.

W analogiczny sposób siła ekspansji zależy od tego, jak wyraźna, wszechobecna i trwała się okazuje. Te trzy „P” odpowiadają trzem „D” recesji.

Ekspansja zaczyna się w dołku (lub na dole) cyklu koniunkturalnego i trwa do następnego szczytu, podczas gdy recesja zaczyna się od tego szczytu i trwa do następnego dołka.

National Bureau of Economic Research (NBER) określa chronologię cyklu koniunkturalnego – daty rozpoczęcia i zakończenia recesji i ekspansji w Stanach Zjednoczonych. W związku z tym jego Komitet Datowania Cyklu Biznesowego uważa, że recesja jest „znacznym spadkiem aktywności gospodarczej w całym gospodarki, trwającej dłużej niż kilka miesięcy, zwykle widocznej w realnym PKB, realnych dochodach, zatrudnieniu, produkcji przemysłowej i handlu hurtowo-detalicznym obroty."

Komitet ds. Datowania zazwyczaj określa daty rozpoczęcia i zakończenia recesji długo po fakcie. Na przykład po zakończeniu recesji w latach 2007–2009 „czekał z podjęciem decyzji do rewizji w Dochodze Narodowym and Product Accounts [zostały] wydane 30 lipca i 27 sierpnia 2010 r.” i ogłosiły datę zakończenia recesji z czerwca 2009 r. we wrześniu. 20, 2010.Od powstania Komitetu w 1979 r. średnie opóźnienia w ogłoszeniu dat rozpoczęcia i zakończenia recesji wynoszą 8 miesięcy dla szczytów i 15 miesięcy dla dołków.

Przed utworzeniem Komitetu, w latach 1949-1978, daty rozpoczęcia i zakończenia recesji w imieniu NBER ustalił dr Geoffrey H. Moore'a. Następnie pełnił funkcję starszego członka Komitetu od 1979 roku do śmierci w 2000 roku. W 1996 roku Moore był współzałożycielem Instytut Badań Cyklu Gospodarczego (ECRI) które, w oparciu o to samo podejście, które zostało zastosowane do określenia oficjalnej chronologii cykli koniunkturalnych w USA, określa chronologię cykli koniunkturalnych dla 21 innych gospodarek, w tym G7 i BRICS. W analizach wymagających dat międzynarodowej recesji jako punktów odniesienia, najczęściej stosowaną procedurą jest odniesienie do dat NBER dla USA i dat ECRI dla innych gospodarek.

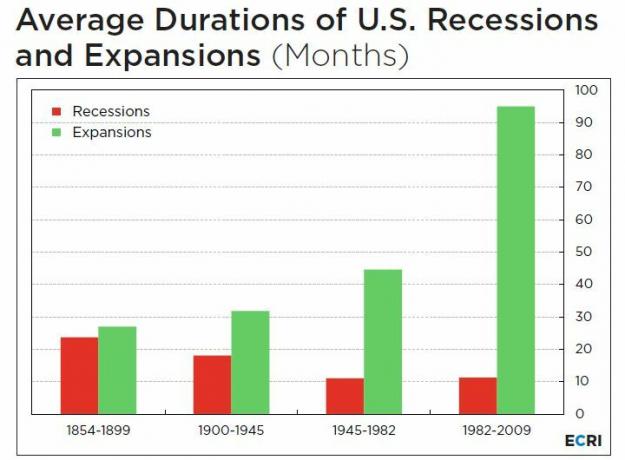

Ekspansje w USA zwykle trwają dłużej niż recesje w USA. W latach 1854-1899 ich długość była prawie równa, z recesją trwającą średnio 24 miesiące i ekspansją trwającą średnio 27 miesięcy. Średni czas trwania recesji spadł wówczas do 18 miesięcy w okresie 1900–1945 i do 11 miesięcy w okresie po II wojnie światowej. Tymczasem średni czas trwania ekspansji wzrastał stopniowo, od 27 miesięcy w latach 1854-1899, do 32 miesięcy w latach 1900-1945, do 45 miesięcy w latach 1945-1982 i do 103 miesięcy w okresie 1982-2009.

Głębokość recesji zmieniała się z biegiem czasu. Były one zazwyczaj bardzo głębokie w okresie przed II wojną światową, sięgając XIX wieku. Wraz z drastycznym spadkiem cyklicznej zmienności po II wojnie światowej, głębokość recesji znacznie się zmniejszyła. Od połowy lat 80. do przedednia Wielkiej Recesji 2007–2009 – okresu nazywanego czasem wielkim umiarkowaniem – następowało dalsze zmniejszenie zmienności cyklicznej. Ponadto, od początku wielkiego umiarkowania, średnia długość ekspansji wydaje się mniej więcej podwoić.

Odmiany doświadczeń cyklicznych

Doświadczenia większości gospodarek zorientowanych na rynek przed II wojną światową obejmowały głębokie recesje i silne ożywienie. Jednak ożywienie po II wojnie światowej po zniszczeniach, jakie wojna wyrządziła wielu dużym gospodarkom, spowodowało silny trend wzrostowy trwający dziesięciolecia.

Kiedy tendencja wzrostowa jest silna – jak pokazały Chiny w ostatnich dziesięcioleciach – trudno jest cyklicznym spadkom doprowadzić wzrost gospodarczy poniżej zera do recesji. Z tego samego powodu Niemcy i Włochy nie doświadczyły pierwszej recesji po II wojnie światowej aż do połowy lat 60., a tym samym doświadczyły ekspansji trwającej dwie dekady. Od lat 50. do 70. Francja przeżywała 15-letnią ekspansję, Wielka Brytania – 22-letnią, a Japonia – 19-letnią ekspansję. Kanada była świadkiem 23-letniej ekspansji od końca lat pięćdziesiątych do początku lat osiemdziesiątych. Nawet Stany Zjednoczone cieszyły się najdłuższą ekspansją do tego czasu w swojej historii, obejmującą prawie dziewięć lat od początku 1961 do końca 1969 roku.

W sytuacji, gdy recesje koniunkturalne najwyraźniej stały się rzadsze, ekonomiści skoncentrowali się na cyklach wzrostu, które składają się z naprzemiennych okresów wzrostu powyżej i poniżej trendu. Jednak monitorowanie cykli wzrostu wymaga określenia aktualnego trendu, co jest problematyczne dla prognozowania cyklu koniunkturalnego w czasie rzeczywistym. W rezultacie Geoffrey H. Moore w ECRI przeszedł do innej koncepcji cyklicznej – cyklu stopy wzrostu.

Cykle tempa wzrostu — zwane również cyklami przyspieszania i zwalniania — składają się z naprzemiennych okresów cyklicznych wzrostów i spadków wzrostu tempo gospodarki, mierzone stopami wzrostu tych samych kluczowych, zbieżnych wskaźników ekonomicznych, wykorzystywanych do określenia szczytu i dołka cyklu koniunkturalnego Daktyle. W tym sensie cykl tempa wzrostu (GRC) jest pierwszą pochodną klasycznego cyklu koniunkturalnego (BC). Ale co ważne, analiza GRC nie wymaga szacowania trendu.

Stosując podejście analogiczne do zastosowanego do określenia chronologii cykli koniunkturalnych, ECRI określa również chronologie GRC dla 22 gospodarek, w tym USA.Ponieważ GRC opierają się na punktach przegięcia cykli gospodarczych, są one szczególnie przydatne dla inwestorów, którzy są wrażliwi na powiązania między rynkami akcji a cyklami gospodarczymi.

Badacze, którzy byli pionierami klasycznej analizy cyklu koniunkturalnego i analizy cyklu wzrostu, zwrócili się do cyklu stopy wzrostu (GRC), który składa się z naprzemiennych okresów cykliczne wzrosty i spadki wzrostu gospodarczego mierzone stopami wzrostu tych samych kluczowych, zbieżnych wskaźników ekonomicznych, wykorzystywanych do wyznaczania szczytów i dołków cyklu koniunkturalnego Daktyle.

Ceny akcji i cykl koniunkturalny

W okresie powojennym największe spadki cen akcji zwykle – choć nie zawsze – występowały w okolicach spadków koniunktury (tj. recesji). Wyjątkiem jest krach z 1987 roku, który był częścią ponad 35-procentowego spadku indeksu S&P 500 w tym roku, jego spadek o ponad 23 procent w 1966 roku i ponad 28-procentowy spadek w pierwszej połowie 1962 roku.

Jednak każdy z tych dużych spadków cen akcji miał miejsce podczas spadków GRC. Rzeczywiście, podczas gdy ceny akcji generalnie odnotowują znaczne spadki związane z recesjami cykli koniunkturalnych i wzrosty związane z ożywieniem cykli koniunkturalnych, lepsze relacje jeden do jednego istniał między spadkami cen akcji a spadkami GRC – oraz między spadkami cen akcji a spadkami GRC – w okresie powojennym, w dziesięcioleciach poprzedzających Wielki Recesja.

Po wielkiej recesji w latach 2007–2009, podczas gdy pełnoprawne spadki cen akcji, obejmujące ponad 20% spadki głównych średnich, nastąpiły dopiero pandemia COVID-19 w 2020 r. — mniejsze „korekty” o 10%–20% skupione wokół czterech następujących po sobie spadków GRC, od maja 2010 r. do maja 2011 r., od marca 2012 r. do Sty. 2013, od marca do sierpnia. 2014 oraz od kwietnia 2014 do maja 2016. 20% spadek indeksu S&P 500 pod koniec 2018 r. miał również miejsce w ramach piątego kryzysu GRC, który rozpoczął się w kwietniu 2017 r. i zakończył recesję w 2020 r.

W gruncie rzeczy perspektywa recesji zwykle, choć nie zawsze, prowadzi do znacznego spadku cen akcji. Ale perspektywa spowolnienia gospodarczego – a konkretnie spadku koniunktury GRC – może również wywołać mniejsze korekty, a czasami znacznie większe spadki cen akcji.

Dlatego dla inwestorów ważne jest, aby zwracać uwagę nie tylko na recesje koniunkturalne, ale także spowolnienia gospodarcze określane jako dekoniunktury GRC.

[ECRIs Anirvan Banerji przyczynił się do powstania tego artykułu.]