Czy polityka antymonopolowa Amazon (AMZN) powinna niepokoić inwestorów?

W zeszłym tygodniu omawiałem kilka kłopotliwych nagłówków dla macierzystego Google Alphabet Inc. (GOOG, GOOGLE) i Apple Inc. (AAPL). Przejrzałem ostatnią ustawę Senatu, próbując wyrównać szanse dla zewnętrznych sklepów z aplikacjami na platformach Apple iOS i Google Android. Jeśli martwisz się o te akcje, sprawdź ten artykuł jeśli nie.

Dzisiaj omówimy, jakie konsekwencje może mieć nadzór rządowy dla giganta technologicznego Amazon.com, Inc. (AMZN). Ostatnie historie niepokoją niektórych inwestorów.

Kluczowe dania na wynos

- Amazon ma obawy antymonopolowe, które mogą niepokoić inwestorów.

- Patrząc wstecz na wcześniejsze sprawy antymonopolowe, wyniki nie były straszne dla inwestorów.

- Akcje Amazona były faworytem Big Money w wieloletnim trendzie wzrostowym, co sugeruje, że inwestorzy nie powinni zbytnio przejmować się kwestiami antymonopolowymi.

W 2017 roku student prawa z Yale napisał artykuł zatytułowany „Amazon's Antitrust Paradox”, w którym skrytykował rosnącą kontrolę firmy na rynku. Tym studentem była Lina Kahn, która była i nadal jest zagorzałą krytyczką wielkich firm technologicznych Facebook, Inc. (

pełne wyżywienie), Google, Apple i Amazon. Została ustanowiona przez prezydenta Joe Bidena jako najmłodsza przewodnicząca FTC w historii. A ponieważ Biden chce, aby firmy technologiczne „po prostu płaciły sprawiedliwą część podatków”, jasne jest, że Amazon jest skierowany na Amazon.FTC formalnie prowadzi śledztwo w sprawie tych technologicznych gigantów. W niedawnym zwycięstwie Facebooka sędzia federalny odrzucił antymonopolowy pozew złożony przez FTC, powołując się na brak wystarczających dowodów, aby udowodnić monopol. Ale sędzia dopuszcza poprawioną skargę.

Wszystko to wynika z Ustawy Shermana z 1890 roku, która zasadniczo zakazuje monopoli. Niedługo potem powstała FTC, aby zapewnić uczciwy interes. Można to w większości przypisać Johnowi D. Standard Oil Rockefellera i Henry'ego Flaglera, który był największą rafinerią ropy naftowej na świecie. Ostatecznie został rozbity na 30 firm, w tym niektóre z największych współczesnych firm energetycznych. Nie trzeba dodawać, że kilka z tych firm stało się mamutami.

Co się stanie, jeśli Amazon zostanie uznany? za duży, by kontynuować i rozpadł się ze strachu przed niekontrolowanym monopolem? Historia sugeruje kilka możliwych wyników, ale żaden nie wydaje się być czymś, nad czym można by się naprawdę stresować, jeśli jesteś inwestorem. Spójrzmy na kilka możliwych scenariuszy:

- Kongres wpada w impas i nic się nie dzieje. To ulubiony stan giełdy: status quo. Jeśli rząd nie może wydać werdyktu, Amazon może kontynuować działalność tak, jak zwykle. Widać wyraźnie, że Amazon nadal rozwija się w wielu obszarach i że na krótką metę ten scenariusz jest całkowicie prawdopodobny. Ale na dłuższą metę trudno będzie udowodnić, że Amazon nie jest zbyt duży, by istnieć, jeśli będzie się rozwijał wzdłuż obecnej trajektorii.

- Nałożone są pewne ograniczenia, ale Amazon pozostaje w całości lub w większości nienaruszony. To podobny scenariusz do artykułu, o którym wspomniałem wcześniej. Na przykład, jeśli Google i Apple są zmuszone zezwolić na zewnętrzne sklepy z aplikacjami, jest to postrzegane jako wygrana dla dużego rządu. Ale w końcu miałoby to nominalny wpływ na ich ogólne biznesy, które pozostałyby całkowicie nienaruszone.

- Amazon jest zmuszony do zerwania. Dobrze jest spojrzeć tutaj na wcześniejsze rozstania, aby zorientować się, jak by to wyglądało. Standard Oil stał się 30 firmami, w tym Exxon (XOM), BP (BP) i Chevron (CVX). To dało udziałowcom beaucoup dolary. AT&T (T) została zmuszona do rozpadu w latach 70. i 80., a wiele z tych firm dobrze sobie radziło. Verizon (VZ) jest jedną ze spółek, które powstały po rozpadzie AT&T i zarobiły inwestorom dużo pieniędzy.

Moim zdaniem żaden z tych trzech scenariuszy nie jest tak naprawdę powodem do niepokoju. Dodatkowo wyobraź sobie to: Amazon dzieli się na kilka firm. Wyobraźmy sobie, że sklep internetowy Amazona, Chmura usługi (AWS), transport (Flex i trucking) oraz media (Prime Video i MGM) zostają podzielone. Każdy z tych czterech dywizji mógł wznieść się na wyżyny i stać się dywidenda płatnicy. Wyobraź sobie, że posiadasz jedną firmę, która dzieli się na cztery, a następnie każda z nich dzieli swoje udziały, a następnie każda wypłaca Ci dywidendę. Może to być myślenie długoterminowe, niż chcą niektórzy inwestorzy, ale to wymarzony scenariusz. Może nawet zmusisz cię do zerwania!

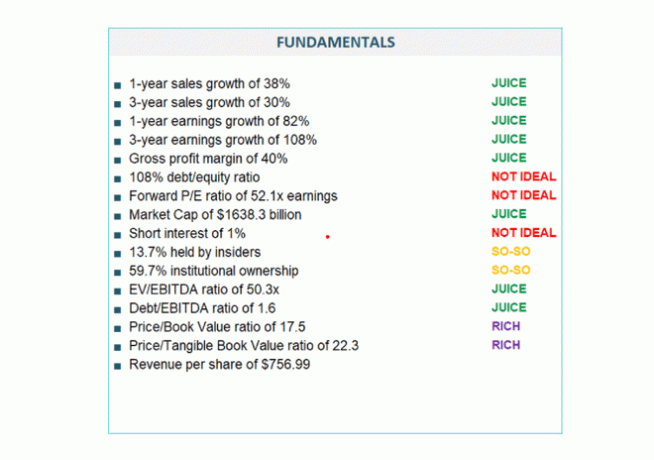

Oceniając, czy te ostatnie rozmowy antymonopolowe FTC psują tezę inwestycyjną Amazona, przyjrzyjmy się najpierw podstawy. Poniższa tabela pokazuje, jak solidny biznes ma ten potwór: roczny i trzyletni wzrost sprzedaży i zysków z ogromnym Marża zysku same wystarczą, aby pokazać, jak rozwija się firma. Na poniższej grafice Juice jest dobry, więc taki jest w porządku, a nie idealny jest rozczarowujący:

MAPsignals.com, zestaw faktów

Podstawy są ładne iw ogóle, ale konsultuję się również ze wskaźnikami handlowymi i technicznymi, gdy oceniam, czy Wall Street się ze mną zgadza. Sposób, w jaki patrzę na akcje, to kupowanie i sprzedawanie dużych pieniędzy. Kiedy duży tom wpada w handel akcjami na krótkoterminowym maksimum, generuje sygnał kupna. Duży wolumen na kursie spadającym niżej jest sygnałem do sprzedaży. Kiedy sygnały kupna Big Money gromadzą się na fundamentalnie lepszych akcjach, jest to solidny znak, że wielcy inwestorzy są prawdopodobnie zwyżkowi.

Oto spojrzenie na akcje Amazon. Ostatnio zanotowali słabe wyniki z powodu rozczarowania wynikami. Jak dotąd, w tym roku technicy nie robiły wrażenia:

MAPsignals.com, zestaw faktów

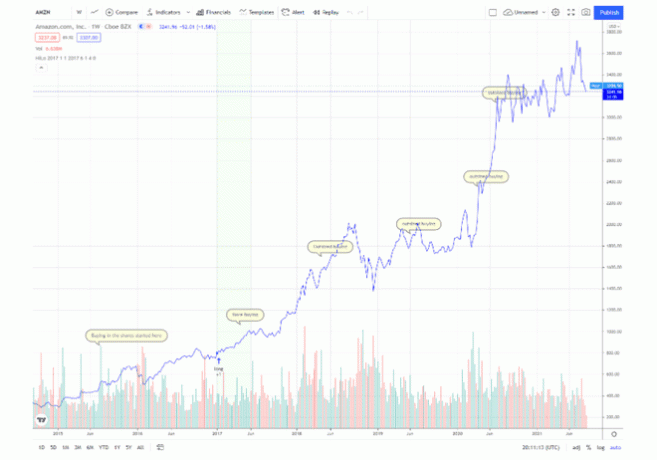

Ale na dole tej tabeli widzisz dane Big Money. Oczywiście AMZN jest magnesem dla dużych pieniędzy. Status odstający oznacza po prostu, że akcje są od lat wysoko oceniane. Możesz zobaczyć niektóre z tych czasów, kiedy Amazon widział nadmierne zakupy:

TradingView.com

Efekt końcowy jest taki: Amazon ma obecnie niepokojące nagłówki. Firma tej wielkości prawdopodobnie będzie nadal borykać się z problemami. Ale wynik netto wszelkich ograniczeń FTC lub nakazowego zerwania prawdopodobnie nadal będzie dobrze służył inwestorom w dłuższej perspektywie.

Solidne podstawy, a także wzrost i rentowność sprawiły, że na przestrzeni lat ten towar był świetny. Trudno było się temu przeciwstawić.

Dolna linia

Kwestie antymonopolowe pojawiają się, gdy firmy stają się zbyt duże. Omówiliśmy kilka w tym artykule, a efekt końcowy nie był straszny dla inwestorów. Cokolwiek stanie się z Amazonem, można tylko zgadywać. Tylko zachowaj perspektywę, to wszystko, o co proszę.

Ujawnienie: Autor nie zajmuje stanowiska w AMZN w momencie publikacji, ale zajmuje długie pozycje w GOOGL i GOOG na kontach osobistych i zarządzanych.