Jak ocenić bilans firmy?

Dla inwestorów bilans to ważne sprawozdanie finansowe, które należy interpretować, rozważając inwestycję w firmę. Bilans jest odzwierciedleniem posiadanych aktywów i zobowiązań firmy w określonym momencie. Siłę bilansu firmy można ocenić za pomocą trzech szerokich kategorii mierników jakości inwestycji: kapitał obrotowy, czyli płynność krótkoterminowa, wyniki aktywów, oraz struktura kapitalizacji. Struktura kapitalizacji to kwota zadłużenia w stosunku do kapitału własnego, który firma ma w swoim bilansie.

Kluczowe dania na wynos

- Siłę bilansu firmy można ocenić za pomocą trzech pomiarów jakości inwestycji.

- Cykl konwersji gotówki pokazuje, jak efektywnie firma zarządza swoimi należnościami i zapasami.

- Wskaźnik rotacji majątku trwałego mierzy, ile przychodów jest generowanych z wykorzystania całości aktywów firmy.

- Wskaźnik zwrotu z aktywów pokazuje, jak dobrze firma wykorzystuje swoje aktywa do generowania zysku lub dochodu netto.

Cykl konwersji gotówki (CCC)

Cykl konwersji gotówki jest kluczowym wskaźnikiem adekwatności pozycji kapitału obrotowego firmy. Kapitał obrotowy to różnica między kapitałem firmy

aktywa obrotowe, takich jak gotówka i zobowiązania bieżące, takie jak zobowiązania wobec dostawców surowców. Aktywa i pasywa obrotowe mają charakter krótkoterminowy, co oznacza, że zwykle znajdują się w księgach krócej niż rok.Cykl konwersji gotówki jest wskaźnikiem zdolności firmy do efektywnego zarządzania dwoma z jej najważniejszych aktywów –rozrachunki z odbiorcami i inwentaryzacja. Należności to suma pieniędzy należnych firmie od jej klientów za zaksięgowaną sprzedaż.

Składniki cyklu konwersji gotówki (CCC)

Dni sprzedaży zaległe to średnia liczba dni potrzebnych firmie na odebranie płatności od klientów po dokonaniu sprzedaży. Cykl konwersji gotówki wykorzystuje dni zaległej sprzedaży, aby pomóc określić, czy firma jest skuteczna w ściąganiu należności od swoich klientów.

Kalkulacja cyklu konwersji gotówki oblicza również, ile czasu zajmuje firmie opłacanie rachunków. Dni zaległe należności reprezentuje średnią liczbę dni potrzebnych firmie na opłacenie dostawcom i dostawcom.

Trzeci składnik CCC obejmuje czas bezczynności zapasów. Liczba dni zaległych zapasów to średnia liczba dni, przez które zapasy były w magazynie przed ich sprzedażą.

Obliczany w dniach CCC odzwierciedla czas potrzebny na zebranie ze sprzedaży oraz czas potrzebny na obrót zapasów. Obliczenie cyklu konwersji gotówki pomaga określić, jak dobrze firma zbiera i spłaca swoje krótkoterminowe transakcje gotówkowe. Na przykład, jeśli firma wolno ściąga swoje należności, może dojść do niedoboru środków pieniężnych, a firma może mieć trudności z płaceniem rachunków i zobowiązań.

Im krótszy cykl, tym lepiej. Gotówka jest królem, a mądrzy menedżerowie wiedzą, że szybko zmieniający się kapitał obrotowy jest bardziej zyskowny niż nieproduktywny kapitał obrotowy, który jest związany z aktywami.

Formuła i obliczanie cyklu konwersji gotówki

CCC=DIO+OSD−IODgdzie:DIO=Dni zaległych zapasówOSD=Dni sprzedaży zaległeIOD=Dni zaległe należności

- Uzyskaj zaległe dni zapasów firmy i dodaj tę liczbę do dni zaległej sprzedaży.

- Weź wynik i odejmij zaległe zobowiązania firmy za dni, aby dojść do cyklu konwersji gotówki

Nie ma jednego optymalnego miernika CCC, który jest również określany jako cykl operacyjny firmy. Z reguły na CCC firmy duży wpływ ma rodzaj produktu lub usługi, którą dostarcza, oraz charakterystyka branży.

Inwestorzy poszukujący jakości inwestycji w tym obszarze bilansu firmy muszą na bieżąco śledzić CCC przez dłuższy okres czasu (na przykład od pięciu do dziesięciu lat) i porównać jego wydajność z konkurenci. Konsekwencja i spadki w cyklu operacyjnym to pozytywne sygnały. Z drugiej strony, nieregularne terminy zbierania i wzrost zapasów są zazwyczaj negatywnymi wskaźnikami jakości inwestycji.

1:42

5 wskazówek dotyczących czytania bilansu

Wskaźnik rotacji środków trwałych

Wskaźnik rotacji majątku trwałego mierzy, ile przychodów jest generowanych z wykorzystania całości aktywów firmy. Ponieważ aktywa mogą kosztować znaczną ilość pieniędzy, inwestorzy chcą wiedzieć, ile z tych aktywów uzyskuje się przychód i czy są one efektywnie wykorzystywane.

Środki trwałe, Jak na przykład rzeczowe aktywa trwałe (PP&E) są aktywami fizycznymi, które firma posiada i są zazwyczaj największym składnikiem aktywów ogółem. Chociaż termin środki trwałe to zwykle uważane za rzeczowe środki trwałe firmy, aktywa są również określane jako aktywa trwałe, co oznacza, że są to aktywa długoterminowe.

Ilość posiadanych środków trwałych zależy w dużej mierze od jej branży. Niektóre firmy są bardziej kapitałochłonny niż inni. Duzi producenci sprzętu kapitałowego, tacy jak producenci sprzętu rolniczego, wymagają dużej ilości inwestycji w środki trwałe. Firmy usługowe i producenci oprogramowania komputerowego potrzebują stosunkowo niewielkiej ilości środków trwałych. Producenci z głównego nurtu zwykle mają od 25% do 40% swoich aktywów w PP&E. W związku z tym wskaźniki rotacji środków trwałych będą się różnić w zależności od branży.

Formuła i kalkulacja wskaźnika obrotu środków trwałych

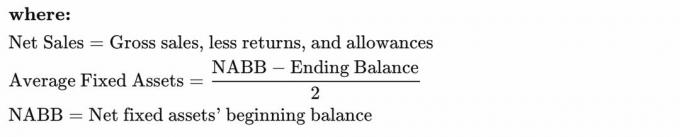

Obroty środków trwałych=Średnie środki trwałeSprzedaż netto

- Uzyskaj sprzedaż netto z rachunku zysków i strat firmy.

- W razie potrzeby sprzedaż netto można obliczyć, biorąc przychody – lub sprzedaż brutto – i odejmując zwroty i wymiany. Niektóre branże wykorzystują sprzedaż netto, ponieważ zwracają towary, na przykład sklepy odzieżowe.

Wskaźnik rotacji majątku trwałego może powiedzieć inwestorom, jak efektywnie kierownictwo firmy wykorzystuje jej aktywa. Wskaźnik jest miarą produktywności majątku trwałego firmy w odniesieniu do generowania przychodów. Im większa liczba obrotów PP&E, tym większe przychody lub sprzedaż netto generuje firma z tych aktywów.

Ważne jest, aby inwestorzy porównywali wskaźniki rotacji środków trwałych w kilku okresach, ponieważ firmy prawdopodobnie z czasem będą modernizować i dodawać nowy sprzęt. Najlepiej byłoby, gdyby inwestorzy szukali poprawy wskaźników rotacji w wielu okresach. Ponadto najlepiej porównać wskaźniki rotacji z podobnymi firmami w tej samej branży.

Wskaźnik zwrotu z aktywów

Zwrot z aktywów (ROA) jest uważany za wskaźnik rentowności, co oznacza, że pokazuje ile dochód netto lub zysk jest uzyskiwany z jego wszystkich aktywów. Jednak ROA może również służyć jako miernik do określania wyników aktywów firmy.

Jak wspomniano wcześniej, aktywa trwałe wymagają znacznej ilości kapitału do zakupu i utrzymania. W rezultacie ROA pomaga inwestorom określić, jak dobrze firma wykorzystuje tę inwestycję kapitałową do generowania zysków. Jeśli zespół zarządzający firmy słabo zainwestował w zakup aktywów, pojawi się to w wskaźniku ROA.

Ponadto, jeśli firma nie zaktualizowała swoich aktywów, takich jak modernizacja sprzętu, spowoduje to niższy ROA w porównaniu z podobnymi firmami, które zmodernizowały swój sprzęt lub środki trwałe. W rezultacie ważne jest, aby porównać ROA firm z tej samej branży lub z podobnymi ofertami produktów, takich jak producenci samochodów. Porównanie ROA kapitałochłonnej firmy, takiej jak producent samochodów, z firmą marketingową który ma niewiele środków trwałych nie dawałby wglądu w to, która firma byłaby lepsza inwestycja.

Formuła i kalkulacja wskaźnika zwrotu z aktywów

ROA=Średnie całkowite aktywaDochód netto

- Znajdź dochód netto w rachunku zysków i strat firmy.

- W wielu formułach ROA w mianowniku stosuje się sumę aktywów lub sumę aktywów z okresu końcowego.

- Jeśli jednak chcesz użyć średniej sumy aktywów, dodaj sumę aktywów od początku okresu do wartość sumy aktywów na koniec okresu i podziel wynik przez dwa, aby obliczyć średnią sumę aktywa.

- Aby uzyskać ROA, podziel dochód netto przez sumę aktywów lub średnią sumę aktywów.

- Należy pamiętać, że powyższy wzór da ułamek dziesiętny, na przykład 0,10. Pomnóż wynik przez 100, aby przenieść ułamek dziesiętny i przekonwertować go na wartość procentową, na przykład 0,10 * 100 = 10% ROA.

Powodem, dla którego wskaźnik ROA jest wyrażony jako procentowy zwrot, jest umożliwienie porównania w procentach tego, jaki zysk jest generowany z aktywów ogółem. Jeśli firma ma 10% ROA, generuje 10 centów za każdy zarobiony dolar zysku lub dochodu netto.

Wysoki procentowy zwrot oznacza dobrze zarządzane aktywa i tutaj ponownie wskaźnik ROA najlepiej wykorzystać jako analizę porównawczą własnych historycznych wyników firmy.

Wpływ aktywów niematerialnych

Za wartości niematerialne uznaje się liczne aktywa niefizyczne, które dzieli się na trzy różne typy:

- Własność intelektualna (patenty, prawa autorskie, znaki towarowe, nazwy marek itp.)

- Opłaty odroczone (skapitalizowane wydatki)

- Zakupione życzliwość (koszt inwestycji przekraczający wartość księgową)

Niestety, prezentacja bilansu wartości niematerialnych i terminologii stosowanej w nagłówkach rachunków jest mało jednolita. Często wartości niematerialne są zakopane w innych aktywach i są ujawniane tylko w nocie w finansach.

Dolary zaangażowane w własność intelektualną i odroczone opłaty są zazwyczaj nieistotne i w większości przypadków nie wymagają zbytniej analizy analitycznej. Zachęca się jednak inwestorów do uważnego przyjrzenia się kwocie zakupionej wartości firmy w bilansie firmy – wartości niematerialnej, która powstaje w momencie nabycia istniejącego przedsiębiorstwa. Niektórzy profesjonaliści inwestycyjni czują się niekomfortowo z powodu dużej ilości zakupionej wartości firmy. Zwrot do firmy przejmującej zostanie zrealizowany tylko wtedy, gdy w przyszłości będzie ona w stanie zamienić akwizycję w dodatnie zyski.

Konserwatywny analitycy odliczy kwotę nabytej wartości firmy od wspólników kapitał przyjechać do firmy namacalna wartość netto. Wobec braku precyzyjnego pomiaru analitycznego pozwalającego ocenić wpływ tego odliczenia, inwestorzy kierują się zdrowym rozsądkiem. Jeżeli odliczenie nabytej wartości firmy ma istotny negatywny wpływ na sytuację kapitałową firmy, powinno to budzić niepokój. Na przykład bilans umiarkowanie lewarowany może być nieatrakcyjny, jeśli jego zobowiązania z tytułu zadłużenia znacznie przekraczają jego pozycję w kapitałach materialnych.

Firmy przejmują inne firmy, więc zakupiona wartość firmy jest faktem w rachunkowość finansowa. Inwestorzy muszą jednak uważnie przyjrzeć się stosunkowo dużej ilości zakupionej wartości firmy w bilansie. Wpływ tego rachunku na jakość inwestycyjną bilansu należy oceniać pod kątem jego wielkości porównawczej do kapitał własny oraz wskaźnik sukcesu firmy z przejęciami. To naprawdę jest wezwanie do osądu, ale należy je przemyśleć.

Dolna linia

Aktywa reprezentują wartościowe przedmioty, które firma posiada, posiada lub jest należna. Spośród różnych rodzajów przedmiotów, które posiada firma, należności, zapasy, środki trwałego użytku i wartości niematerialne i prawne to zazwyczaj cztery największe konta po stronie aktywów bilansu. Dlatego silny bilans opiera się na efektywnym zarządzaniu tymi głównymi rodzajami aktywów, a silny portfel na wiedzy, jak czytać i analizować sprawozdania finansowe.