Definition av årlig procentuell avkastning (APY)

Vad är årlig procentuell avkastning (APY)?

Den årliga procentuella avkastningen (APY) är den reala avkastning som intjänas på ett sparande eller en investering med hänsyn tagen till effekten av sammansättning intressera.

Viktiga takeaways

- APY är den faktiska avkastning som kommer att uppnås på ett år om räntan är sammansatt.

- Sammansatt ränta läggs periodiskt till det totala investerade, vilket ökar saldot. Det betyder att varje räntebetalning blir större, baserat på det högre saldot.

- Ju oftare räntan är sammansatt, desto bättre blir avkastningen.

Förstå årlig avkastning (APY)

Varje investering bedöms i slutändan av dess avkastning, oavsett om det är ett intyg om insättning, andel i aktier eller statsobligationer. Avkastningen är helt enkelt andelen tillväxt i en investering under en viss tidsperiod, vanligtvis ett år. Men avkastningen kan vara svår att jämföra mellan olika investeringar om de har olika sammansättningstider. En kan blandas dagligen, medan en annan föreningar kvartalsvis eller vartannat år.

Att jämföra avkastningen genom att helt enkelt ange procentvärdet för varje över ett år ger ett felaktigt resultat, eftersom det ignorerar effekterna av sammansatt ränta. Det är kritiskt att veta hur ofta den sammansättningen sker eftersom ju oftare en deponeringsföreningar är, desto snabbare växer investeringen. Detta beror på det faktum att varje gång den sammanställs läggs den intjänade räntan under denna period till huvudbalansen och framtida räntebetalningar beräknas på det större kapitalbeloppet.

Banker i USA måste inkludera APY när de annonserar sina räntebärande konton. Det berättar för potentiella kunder exakt hur mycket pengar en insättning kommer att tjäna om den sätts in i 12 månader.

Till skillnad från enkel ränta beräknas sammansatt ränta periodiskt och beloppet läggs omedelbart till saldot. Med varje period framåt blir kontosaldot lite större, så räntan som betalas på saldot blir också större.

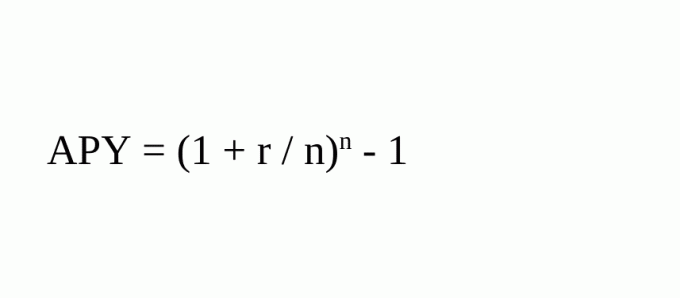

APY standardiserar avkastningen. Det gör detta genom att ange den verkliga andelen tillväxt som kommer att intjänas i sammansatt ränta förutsatt att pengarna sätts in i ett år. Formeln för att beräkna APY är:

Var:

- r = periodtakt

- n = antal sammansättningsperioder

Om du till exempel sätter in $ 100 för ett år med 5% ränta och din insättning kompenseras kvartalsvis, skulle du i slutet av året ha $ 105,09. Om du hade fått enkel ränta skulle du ha haft $ 105.

APY skulle vara (1 + .05/4) 4 - 1 = .05095 = 5,095%.

Det betalar 5% per år ränta sammansatt kvartalsvis, och det ger upp till 5,095%. Det är inte för dramatiskt. Men om du lämnade den $ 100 i fyra år och den förvärrades kvartalsvis så skulle beloppet på din första insättning ha vuxit till $ 121,99. Utan sammansättning skulle det ha varit $ 120.

X = D (1 + r/n)n*y

= $100(1 + .05/4)4*4

= $100(1.21989)

= $121.99.

var:

- X = Slutligt belopp

- D = Initial insättning

- r = periodtakt

- n = antal sammansättningsperioder per år

- y = antal år

Jämförelse av APY på två investeringar

Antag att du funderar på om du ska investera på ett år nollkupongobligation som betalar 6% vid löptid eller högavkastning penningmarknadskonto som betalar 0,5% per månad med månatlig sammansättning.

Vid första anblicken verkar avkastningen lika eftersom 12 månader multiplicerade med 0,5% är 6%. Men när effekterna av sammansättning inkluderas genom att beräkna APY ger penningmarknadsinvesteringarna faktiskt (1 + .005)^12 - 1 = 0,06168 = 6,17%.

Att jämföra två investeringar med sina räntor fungerar inte eftersom det ignorerar effekterna av sammansatt ränta och hur ofta den sammansättningen sker.

APY vs. APR

APY liknar den årliga procentsatsen (APR) som används för lån. APR återspeglar den effektiva procentsats som låntagaren kommer att betala över ett år i ränta och avgifter för lånet. APY och APR är båda standardiserade mått på räntor uttryckta som en årlig procentsats.

APY tar dock hänsyn till sammansatt ränta medan APR inte gör det. Dessutom innehåller ekvationen för APY inte kontokostnader, bara sammanslagningsperioder. Det är en viktig faktor för en investerare, som måste ta hänsyn till eventuella avgifter som kommer att dras från en investerings totala avkastning.

Vanliga frågor

Hur beräknas APY?

APY standardiserar avkastningen. Det gör detta genom att ange den verkliga andelen tillväxt som kommer att intjänas i sammansatt ränta förutsatt att pengarna sätts in i ett år. Formeln för att beräkna APY är:

- APY = (1+r/n)n - 1 {r = periodhastighet; n = antal sammanslagningsperioder}

Om du till exempel sätter in $ 100 för ett år med 5% ränta och din insättning kompenseras kvartalsvis, skulle APY vara (1 + .05/4) 4 - 1 = .05095 = 5,095%.

Hur kan APY hjälpa en investerare?

Varje investering bedöms i slutändan av dess avkastning, oavsett om det är ett intyg om insättning, andel i aktier eller statsobligationer. Antag att du funderar på om du ska investera i en ettårig nollkupongobligation som betalar 6% vid förfallodagen eller ett högavkastningskonton som betalar 0,5% per månad med månatlig sammansättning.

Vid första anblicken verkar avkastningen lika eftersom 12 månader multiplicerade med 0,5% är 6%. Men när effekterna av sammansättning inkluderas genom att beräkna APY ger penningmarknadsinvesteringarna faktiskt (1 + .005)^12 - 1 = 0,06168 = 6,17%. Att beräkna APY hjälper dig att fatta ett mer välgrundat beslut.

Vad är skillnaden mellan APY och APR?

APY beräknar den ränta som tjänas in på ett år om räntan är sammansatt och är en mer exakt representation av den faktiska avkastningen. Till exempel konton som rullar över regelbundet, som intyg om insättningar (CD), kommer att ha tillkommit ränta för varje period. Med varje period framåt blir kontosaldot lite större, så räntan som betalas på saldot blir också större.

APR inkluderar eventuella avgifter eller merkostnader i samband med transaktionen, men det tar inte hänsyn till sammansättning av ränta inom ett visst år. Det är snarare en enkel ränta som beräknas genom att multiplicera den periodiska räntan med antalet perioder under ett år där den periodiska räntan tillämpas. Det anger inte hur många gånger kursen tillämpas på saldot och kan vara lite missvisande.