Sätt att bli bolånefri snabbare

Några inteckning låntagare har bara två saker i åtanke: "Hur mycket har jag råd?" och "Vad blir mina månatliga betalningar?" De maximerar sin ekonomi på bolåneskulder och använder en endast intresse eller negativ amortering inteckning för att minimera sina månatliga betalningar. Sedan förlitar de sig på att huspriserna stärks för att överskugga de risker som är förknippade med ett konstant eller ökande bolånebalans.

I många fall, om dessa husägare har turen att samla lite eget kapital i sina hem, maximerar de sin ekonomi igen genom en bostadslån eller utbetalningar refinansierar och sedan använda intäkterna för att göra ytterligare inköp, betala ner konsumentskulder eller till och med göra ytterligare investeringar. Låter riskabelt? Det är. I den här artikeln visar vi dig hur du kan se till att du har en inteckning du har råd med och hur du bygger upp eget kapital genom att betala av det snabbt.

Att göra Mortgage Math Add Up

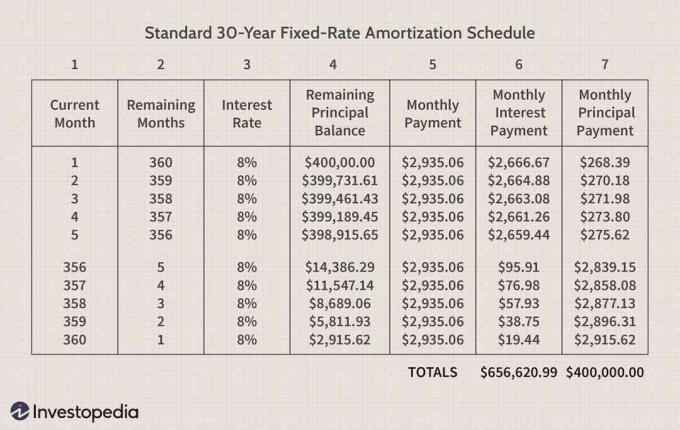

Varje inteckning har en amorteringsschema. Ett amorteringsschema är en tabell som anger varje schemalagd inteckning i kronologisk ordning som börjar med den första betalningen och slutar med den slutliga betalningen.

I amorteringsschemat bryts varje betalning in i en räntebetalning och a huvudbetalning. Tidigt i amorteringsschemat är en stor andel av den totala betalningen ränta, och en liten andel av den totala betalningen är huvudstol. När du betalar din inteckning minskar beloppet som är tilldelat räntor och beloppet som tilldelas till huvudmannen.

Amorteringsberäkningen är lättast att förstå genom att dela den i tre delar:

Del 1 - Kolumn 5: Totala månatliga betalningar

Beräkningen av den totala månatliga betalningen visas med formeln nedan.

A=1−(1+i)−nPivar:A=periodiskt betalningsbeloppP=inteckningens återstående kapitalbalansi=periodisk räntan=antal återstående schemalagda betalningar

Del 2 - Kolumn 6:Periodiskt intresse

Bild av Sabrina Jiang © Investopedia 2021

Beräkningen av den debiterade periodiska räntan beräknas enligt nedan:

Den periodiska räntan (kolumn 3) x återstående kapitalbalans (kolumn 4)

Obs: Räntan som visas i kolumn 3 är en årlig ränta. Den måste divideras med 12 (månader) för att nå den periodiska räntan.

Del 3 - Kolumn 7: Huvudbetalningar

Beräkningen av den periodiska huvudbetalningen visas med formeln nedan.

Den totala betalningen (kolumn 5) - den periodiska räntebetalningen (kolumn 6)

Bild av Sabrina Jiang © Investopedia 2021

Figur 2 visar ett amorteringsschema för ett 30-årigt 8% fast räntelån. För rymdens skull visas bara de första fem och de senaste fem månaderna.

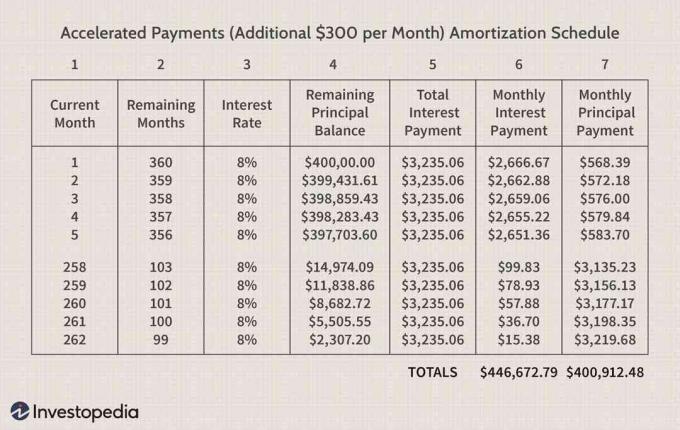

Avskrivningsschemat visar hur du betalar ytterligare $ 300 varje månad mot huvudbalansen för samma inteckning som visas i figur 1 kommer att förkorta inteckningens livslängd till cirka 21 år och 10 månader (262 totalt månader jämfört med 360), och minska det totala räntebeloppet som betalats under inteckningens livslängd med $209,948.

Som du kan se minskar inteckningens huvudbalans med mer än de extra $ 300 du slänger på den varje månad. Det sparar dig mer pengar genom att minska räntemånaderna på återstående löptid.

Till exempel, om en extra $ 300 betalades varje månad i 24 månader i början av en 30-årig inteckning, är det extra beloppet med vilket huvudbalansen minskas större än $ 7 200 (eller $ 300 x 24). Det faktiska beloppet som sparats genom att betala de ytterligare $ 300 per månad i slutet av det andra året är $ 7.430,42. Du har sparat dig $ 200 under de två första åren av din inteckning - och fördelarna ökar bara när de ökar förening genom inteckningens livslängd!

Detta beror på att när de extra $ 300 appliceras mot inteckningens huvudbalans varje månad, en större andel av schemalagd bolånebetalning tillämpas på inteckningens huvudbalans under efterföljande månader.

De verkliga fördelarna med att göra accelererade bolånebetalningar

De verkliga fördelarna med att göra de accelererade betalningarna mäts genom att beräkna vad som sparas kontra det som avstås. Till exempel, istället för att betala en extra $ 300 per månad mot inteckningen ovan, kan $ 300 användas för att göra något annat. Detta kallas a kostnad-nyttoanalys.

Låt oss säga att konsumenten med inteckningen som visas i amorteringsscheman ovan försöker bestämma sig för om de $ 300 per månad accelererade inteckning betalningar. Konsumenten överväger tre val enligt nedan. För varje alternativ beräknar vi kostnaderna kontra fördelarna, eller vad som kan sparas kontra det som avstås. (För det här exemplets skull kommer vi att anta att att utnyttja eventuellt eget kapital i hemmet genom ett hemlån inte är ett alternativ. Vi kommer också att ignorera skatteavdragsgivningen för bolåneräntor, vilket kan förändra siffrorna något.)

Husägarens tre alternativ inkluderar:

- Att få ett femårigt konsumentlån på 14 000 dollar till en ränta på 10% för att köpa en båt.

- Betala av en kreditkortsskuld på 12 000 dollar som har en årlig ränta på 15% (sammansatt dagligen).

- Investera i aktiemarknaden.

Alternativ 1: Att köpa båt

Beslutet att köpa en båt är både en fråga om nöje och ekonomi. En båt - ungefär som många andra konsument "leksaker" - är en avskrivande tillgång. Att lägga till hushållens skuld för att köpa en illikvid, avskrivande tillgång ger risk för hushållens balansräkning. Denna konsument måste väga nyttan (nöjet) som uppnås genom att äga en båt kontra beslutets sanna ekonomi.

Vi kan beräkna att ett lån på 14 000 dollar för båten till en ränta på 10% och en femårsperiod kommer att ha månatliga betalningar på 297,46 dollar.

Kostnad-nytta fördelning

Om husägaren hade betalat 300 dollar snabbare för de första fem åren av inteckningen snarare än att köpa en båt, detta skulle ha förkortat bolånets livslängd med 47 månader och sparat 2 935,06 dollar i 47 månader, 313 månader under framtida. Använda 3% rabatt detta har en nuvarande värde på 59 501 dollar. Dessutom, om de accelererade inteckningsbetalningarna görs, kommer inteckningens huvudbalans att minska med ytterligare 21 599 dollar vid slutet av femårsperioden. Denna förtidspensionering av skuld minskar risken i hushållens balansräkning.

Genom att bestämma sig för att köpa båten spenderar konsumenten 297,46 dollar per månad i fem år för att äga en båt på 14 000 dollar. 297 dollar per månad i 60 månader motsvarar ett nuvärde på 16 554 dollar.

Genom att sätta $ 300 på inteckningen skulle denna konsument spara $ 59.501 under inteckningens lopp. Att köpa båten skulle innebära att spendera 16 554 dollar för att betala för en båt på 14 000 dollar som sannolikt kommer att ha ett värdeminskande återförsäljningsvärde.

Därför måste konsumenten fråga sig om nöjet att äga båten är värt den stora klyftan i ekonomin.

Alternativ 2: Betala en kreditkortsskuld på 12 000 dollar

Den dagliga sammansättningen av kreditkortsräntor gör denna beräkning komplex. Kreditkortsräntan förvärras dagligen, men det är inte troligt att konsumenten gör dagliga betalningar. Beräkningen av ett amorteringsschema säger dock att om konsumenten betalar cirka 300 dollar per månad i fem år kan den personen eliminera kreditkortsskulden.

Som i det första exemplet kommer husägaren att ha ett nuvärde av framtida betalningsbesparingar på $ 59 501 för att göra snabbare betalningar på inteckningen på $ 300 varje månad under de första fem åren.

Genom att betala 300 dollar per månad i fem år för att eliminera kreditkortsskulden kan konsumenten eliminera 12 000 dollar i kreditkortsskuld med en årlig ränta på 15%.

Vi vet att om konsumenten gör accelererade inteckningar kommer kreditkortsskulden att fortsätta att samla ränta och det utestående saldot kommer att öka i ökande takt. Om vi sammanställer 12 000 dollar dagligen med en årlig ränta på 15% i 60 månader får vi 25 400 dollar. Om vi antar att efter fem års accelererade inteckningar kan konsumenten börja betala ner kreditkortsskulden med $ 300 per månad, det skulle ta mer än 50 år med $ 300 per månad att betala av kreditkortsskulden på det punkt. I det här fallet är det mest ekonomiska valet att betala ned kreditkortskulden först.

Alternativ 3: Investera på aktiemarknaden

Vi har redan visat att konsumenten kommer att spara ett nuvärde på $ 59 501 genom att göra snabbare inteckning på 300 dollar under inteckningens första fem år. Innan vi jämför de accelererade besparingarna på bolån med avkastningen som kan göras på aktiemarknaden Under samma tidsperiod måste vi påpeka att det är extremt att anta antaganden om börsavkastning riskabel. Börsavkastningen är volatil. Den historiska genomsnittliga årliga avkastningen för S&P 500 -indexet är cirka 11%, men vissa år är det uppe, och vissa år är det nere.

Att sätta $ 300 mot inteckningen innebär ett nuvärde på $ 59,501 av framtida inteckningslån och a minskning med 21 599 dollar i inteckningens huvudbalans under inteckningens första fem år. Detta minskar riskerna med skulder.

Om konsumenten bestämmer sig för att investera $ 300 per månad under en femårsperiod på börsen-förutsatt en genomsnittlig årlig avkastning på 11%-ger detta en total portfölj värde på 23 855 dollar som har ett nuvärde på 20 536 dollar (diskonterat med 3%), vilket är mycket mindre än nuvärdet 59 591 dollar realiserat genom att göra accelererad inteckning betalningar.

Men om vi antar att $ 23 855 fortsätter att tjäna en årlig avkastning på 11% efter månad 60 - fram till månad 313, punkt vid vilken inteckning betalningen skulle elimineras - det totala värdet av portföljen vid den tidpunkten skulle vara $239,989. Detta är större än nuvärdet av framtida besparingar på inteckning vid den framtida tiden, vilket skulle vara $ 129,998.

Vi skulle då kunna dra slutsatsen att investeringar på aktiemarknaden på lång sikt kan vara mer ekonomiskt meningsfulla - men detta skulle bara vara givet i en perfekt värld.

Poängen

Husägare måste förstå att större inteckning jämförs med bostadens värde, desto större risk har de tagit på sig. De måste också vara medvetna om att bostadsprisförhöjning inte bör åberopas för att förmörka riskerna med bolåneskulder. Dessutom måste de förstå att nedbetalning av bostadslån minskar risken och kan vara till deras ekonomiska fördel.

En av de viktigaste aspekterna för att göra accelererade inteckningar är att varje dollar sänker det utestående kapitalbalansen för en inteckning minskar räntebeloppet som en del av framtida schemalagda betalningar och ökar mängden ränta som betalas som en del av dessa betalningar. Därför en enkel beräkning som summerar det sparade räntebeloppet under en period som slutar innan lånet betalas inte exakt fånga hela fördelen med att göra accelererad inteckning betalningar. En nuvärdesberäkning av framtida betalningsbesparingar är en mer exakt analys. Dessutom minskar varje dollar av kapital som betalas ner tidigt risken i hushållets balansräkning.