Byråobligationer: Begränsad risk och högre avkastning

I världen av räntebärande värdepapper, byråobligationer representerar en av de säkraste investeringarna och jämförs ofta med Statsobligationer (T-obligationer) för deras låga risk och höga likviditet. Men till skillnad från statsobligationer, som endast emitteras av Finansdepartementet, byråobligationer kommer från flera källor, inklusive inte bara statliga myndigheter, utan också vissa företag som beviljats en stadga av regeringen. I den här artikeln kommer vi att titta på olika typer av byråskulder, skattefrågorna som är involverade i varje och se den uppsjö av alternativ som är tillgängliga för enskilda investerare som letar efter unika obligationsstrukturer.

Notera: Termen "statsobligation" i denna artikel inkluderar all skuld som utfärdats av USA: s statskassa, inklusive T-obligationer, T-lappar och T-räkningar.

Agenturlånare

Alla byråobligationer utfärdas inte av statliga myndigheter; de största emittenterna är i själva verket inte byråer i sig, utan snarare statligt sponsrade enheter

Bland annat tillhandahåller dessa företag bostadslån, gårdslån, studielån och hjälp med att finansiera Internationellt byte. Eftersom regeringen lägger särskild vikt vid dessa aktiviteter genom att bevilja stadgar i första hand, marknaden tror generellt att regeringen inte skulle tillåta att innehavsföretag misslyckas - vilket ger en implicit garanti till GSE skuld. Även om agenturbindning handlare känner dock igen denna skillnad mellan verkliga byråer och GSE vid köp eller försäljning av obligationer ger för båda typerna av skuld tenderar att vara praktiskt taget identiska.

I tabellen nedan ser vi två hypotetiska agenturobligationer som erbjuds till försäljning av en obligation -handlare. Federal Farm Credit Bank (FFCB) är en GSE och har därmed en implicit garanti på sin skuld, medan Private Export Funding Corp. (PEFCO) obligationer backas upp av U.S. Statssäkerhet (hålls som säkerhet), och räntebetalningarna anses vara en uttrycklig skyldighet för den amerikanska regeringen. Ändå i avkastning fram till förfallodagen (YTM) -rad, kan man tydligt se att både implicita och uttryckliga garantier inom marknaden värderas mycket på samma sätt, vilket resulterar i nästan identiska avkastningar.

| -- | Agency Bond 1 | Agency Bond 2 | Statsobligation |

| Emittent | FFCB | PEFCO | USA: s finansdepartement |

| GSE eller byrå | GSE | Byrå | |

| Mognad | 2/20/2009 | 2/15/2009 | 2/28/2009 |

| Kupong | 5.08 | 3.375 | 4.75 |

| Fråga pris* | 100.589 | 97.467 | 100.413 |

| Utbyte till mognad (YTM)* | 4.760 | 4.753 | 4.53 |

Även om de bär en statsgaranti (implicit eller uttryckligt), handlar agenturobligationer på a avkastningspremie (spridning) över jämförbara statsobligationer. I exemplet ovan erbjuds FFCB -obligationen till en 23 grundpunkt spridning (4,76% - 4,53% = 0,23%) över statsobligationen och PEFCO obligation på drygt 22 räntepunkter.

Det finns ett par skäl till varför investerare bör förvänta sig denna högre avkastning på agenturobligationer över statsobligationer:

- Det finns viss ytterligare risk, även om den är liten, som härrör från politisk risk att statsgarantin för byråskulder kan ändras eller återkallas i framtiden, vilket gör att obligationerna blir mer utsatta för fallissemang.

- Statsobligationer är utan tvekan de mest flytande finansiella instrument på planeten, och används av centralbanker och andra mycket stora institut som kräver förmåga att köpa eller sälja värdepapper i stora mängder mycket snabbt och effektivt. Byråer, å andra sidan, är varken lika flytande eller lika effektiva att handla.

Till exempel, om en stor fond eller regering vill köpa 1 miljard dollar av 10-åriga obligationer, kan den enkelt fylla ordern med statsobligationer, kanske till och med hitta det beloppet i en enda obligation emission, men om den istället försökte köpa agenturobligationer måste ordern delas upp i många mindre block av olika emissioner, vilket innebär mer tid och en mindre effektiv process i allmän. Naturligtvis är detta i allmänhet inte ett problem för enskilda investerare som köper mycket mindre kvantiteter.

Statliga skattefrågor

För alla investerare som bor i en stat som lägger sin egen statliga skatt utöver federal skatt, är kanske den mest kritiska frågan varierande statlig skattskyldighet bland byråobligationer. Medan kupongbetalningar på skulder från de mest kända byråerna (Fannie Mae och Freddie Mac) är skattepliktiga på både federal och statlig nivå, andra myndigheter är skattepliktiga endast på federal nivå.

Motsatsmässigt tenderar avkastningen på både fullt beskattningsbara och statsskattefria agentobligationer att vara mycket lika, om inte lika. Även om man kan anta agenturobligationer som inte beskattas på statlig nivå skulle vara dyrare än de som är fullt skattepliktiga, (därigenom kompensera en del av förmånen - som är fallet med kommunala obligationer, som i allmänhet är dyrare på grund av deras privilegierade skattestatus), är detta inte alltid fallet.

| -- | Agency Bond 1 | Agency Bond 2 | Statsobligation |

| Emittent | Fannie Mae | FHLB | USA: s finansdepartement |

| Fullt skattepliktig eller statlig skattefri | Fullt skattepliktig | Statligt skattefritt | |

| Mognad | 12/15/2016 | 12/16/2016 | 11/15/2016 |

| Kupong | 4.875 | 4.75 | 4.625 |

| Fråga pris* | 99.816 | 98.854 | 100.811 |

| Utbyte till mognad (YTM)* | 4.898 | 4.898 | 4.52 |

Eftersom avkastningen före skatt på både fullt skattepliktiga och statsskattefria agentobligationer i allmänhet är nästan identisk är det avgörande att köpa statsskattefria obligationer på statskonton inkomstskatt.

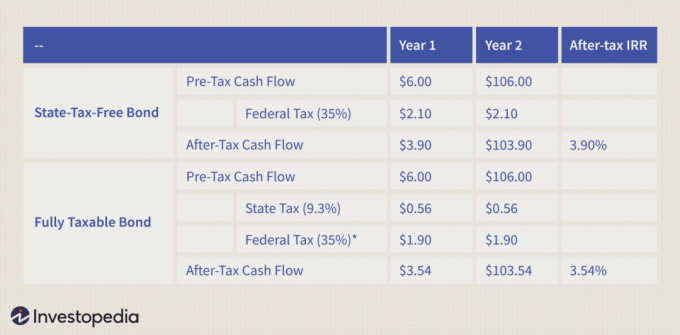

För att illustrera denna punkt visar tabellen nedan hur pengaflöde påverkas av federala och statliga skatter. I det här exemplet betalar vi $ 100 (nominellt värde) för en tvåårig byråobligation med en årlig kupong på 6% och håll den sedan till förfall. Antag att du är i 35% federal skattetabell, och att du bor i Kalifornien, där statlig inkomstskatt är 9,3%.

* Federal skatt är lägre på grund av avdrag för statliga skatter.

Om obligationen vi köpte är statligt skattefri, vår intern avkastning (IRR) exklusive skatter kommer att vara 3,9%, men om vi av misstag köper en statsskattskyldig obligation, sjunker vår avkastning med 36 punkter till 3,54%.

Välj obligationsstrukturen rätt för dig

Vissa byråer utfärdar mycket av skuld. Till exempel utfärdade Federal Home Loan Banks 322,5 miljarder dollar i obligationer 2006. Medan det finns gott om vanlig vanilj utfärdade skulder, är ett överraskande belopp strukturerat på mer exotiska sätt och kan tillgodose investerares specifika behov.

En stor del av byråns skulder är går att ringa, vilket kan vara en bra investering om du tror att avkastningen sannolikt kommer att stiga. Eftersom kallbara obligationer innehåller en inbäddad köpoption (utövas av säljaren), har de i allmänhet högre avkastning för att kompensera för risken för att obligationen uppkallas. Vissa återkallbara byråobligationer går att ringa när som helst, medan andra är månadsvis, kvartalsvis eller till och med endast ett specifikt datum före förfallodagen. Alternativt utfärdas vissa byråobligationer med en sätta avsättning som kan utövas av obligationsinnehavaren, vilket kan gynna köparen om avkastningen stiger.

Även om den är inbäddad samtal och sättningar är kanske de viktigaste och vanligaste bestämmelserna att identifiera när man köper obligationer, det finns många andra strukturer och bestämmelser att leta efter också. Något vanligt är a öka struktur, där kupong stiger när obligationen närmar sig mognad. Step-ups är ofta kopplade till konverterbara obligationer, vilket gör dem mer benägna att bli uppringda när kupongen stiger (eftersom emittent är mer sannolikt att dra tillbaka skulden när den har en större kupong att betala).

Obligationer med rörlig ränta utfärdas också, på vilka kupongen återställs regelbundet till en kurs som är bunden till LIBOR, Statskassan obligationsräntoreller något annat specificerat riktmärke. Andra kupongvarianter är tillgängliga, inklusive månatliga kupongbetalningar eller ränta vid förfallobligationer (i likhet med nollkupongobligationer). Också tillgängliga är obligationer som innehåller en dödsförmåga, där dödsbo obligationsinnehavare kan lösa ut obligationen till pari.

Vem är vem av byråobligationer

Nedan finns en tabell som visar grundläggande information om varje emittent. De fyra bästa utgör över 90% av den totala utestående skulden och är de vanligaste emittenterna som investerare kommer att stöta på när de köper obligationer.

| Symbol | Fullständiga namn | GSE/byrå | KuponginkomstStat Skattepliktig |

| FHLB | Federal Home Loan Banks | GSE | Nej |

| FHLMC | Federal Home Loan Inteckning Corp. (Freddie Mac) | GSE | Ja |

| FNMA | Federal National Mortgage Association (Fannie Mae) | GSE | Ja |

| FFCB | Federal Farm Credit Banks | GSE | Nej |

| REFCORP | Resolution Funding Corp. | GSE | Nej |

| TVA | Tennessee Valley Authority | GSE | Nej |

| FICO | Finansiering Corp. | GSE | Nej |

| PEFCO | Private Export Funding Corp. | Byrå | Ja |

| GTC | Statliga förtroendeintyg | GSE | Ja |

| HJÄLPA | Byrån för internationell utveckling | Byrå | Ja |

| FAC | Financial Assistance Corp. | Byrå | Nej |

| GSA | General Services Administration | Byrå | Nej |

| SBA | Småföretagsadministration | Byrå | Ja |

| USPS | US Postal Service | GSE | Nej |

Slutsats

Agenturobligationer ger individer och institutioner möjlighet att få en högre avkastning än statsobligationer, samtidigt som de offrar väldigt lite när det gäller risk eller likviditet. Dessutom tillåter de många obligationsstrukturer som finns i byråerbjudanden köpare att skräddarsy sina portföljer efter sina egna förhållanden.