En introduktion till kapitalbudgetering

Vad är kapitalbudgetering?

Kapitalbudgetering går ut på att välja projekt som tillför ett värde till ett företag. Kapitalbudgeteringsprocessen kan innebära nästan allt inklusive att förvärva mark eller köpa anläggningstillgångar som en ny lastbil eller maskin.

Företag är vanligtvis skyldiga, eller åtminstone rekommenderade, att genomföra de projekt som kommer att öka lönsamheten och därmed öka aktieägarnas förmögenhet.

Avkastningsgraden som anses acceptabel eller oacceptabel påverkas dock av andra faktorer som är specifika för företaget såväl som projektet.

Till exempel är ett socialt eller välgörenhetsprojekt ofta inte godkänt baserat på avkastningstakten, utan mer på ett företags önskan att främja goodwill och bidra tillbaka till samhället.

Viktiga takeaways

- Kapitalbudgetering är den process genom vilken investerare bestämmer värdet av ett potentiellt investeringsprojekt.

- De tre vanligaste metoderna för projektval är återbetalningsperiod (PB), intern avkastning (IRR) och nuvärde (NPV).

- Återbetalningstiden avgör hur lång tid det skulle ta ett företag att se tillräckligt med kassaflöden för att återställa den ursprungliga investeringen.

- Den interna avkastningen är den förväntade avkastningen på ett projekt - om räntan är högre än kapitalkostnaden är det ett bra projekt.

- Nuvärdet visar hur lönsamt ett projekt kommer att vara kontra alternativ och är kanske det mest effektiva av de tre metoderna.

Förstå kapitalbudgetering

Kapitalbudgetering är viktigt eftersom det skapar ansvar och mätbarhet. Varje företag som vill investera sina resurser i ett projekt utan att förstå riskerna och avkastningen skulle anses vara oansvarigt av dess ägare eller aktieägare.

Dessutom, om ett företag inte har något sätt att mäta effektiviteten i sina investeringsbeslut, är chansen stor att företaget skulle ha liten chans att överleva på den konkurrensutsatta marknaden.

Företag (förutom ideella) finns för att tjäna vinst. Kapitalbudgeteringsprocessen är ett mätbart sätt för företag att bestämma den långsiktiga ekonomiska och finansiella lönsamheten för alla investeringsprojekt.

Ett kapitalbudgetbeslut är både ett ekonomiskt åtagande och en investering. Genom att ta ett projekt gör företaget ett ekonomiskt åtagande, men det investerar också i dess långsiktiga inriktning som sannolikt kommer att påverka företagets framtida projekt anser.

Olika företag använder olika värderingsmetoder för att antingen acceptera eller avvisa projekt för budgetbudgetering. Även om nuvärde (NPV) metoden är den mest gynnsamma bland analytiker, intern avkastning (IRR) och återbetalningstid (PB) metoder används ofta också under vissa omständigheter. Chefer kan ha mest förtroende för sin analys när alla tre tillvägagångssätten indikerar samma tillvägagångssätt.

Hur Capital Budgeting fungerar

När ett företag får ett kapitalbudgetbeslut är en av dess första uppgifter att avgöra om projektet kommer att visa sig vara lönsamt eller inte. Återbetalningstid (PB), intern avkastning (IRR) och metod för nuvärde (NPV) är de vanligaste metoderna för projektval.

Även om en idealisk kapitalbudgeteringslösning är sådan att alla tre metrik kommer att indikera samma beslut, kommer dessa tillvägagångssätt ofta att ge motsägelsefulla resultat. Beroende på ledningens preferenser och urvalskriterier kommer det att läggas större vikt vid ett tillvägagångssätt framför ett annat. Det finns dock vanliga fördelar och nackdelar med dessa mycket använda värderingsmetoder.

1:33

En introduktion till kapitalbudgetering

Återbetalningsperiod

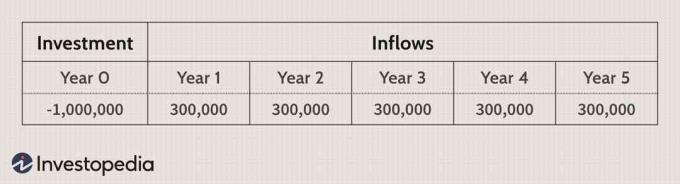

Återbetalningsperioden beräknar hur lång tid som krävs för att få tillbaka den ursprungliga investeringen. Till exempel, om ett kapitalbudgetprojekt kräver ett initialt kontantutlägg på $ 1 miljon, avslöjar PB hur många år som krävs för att kassainflödet ska motsvara utflödet på en miljon dollar. En kort PB -period föredras eftersom det indikerar att projektet skulle "betala för sig själv" inom en mindre tidsram.

I följande exempel skulle PB-perioden vara tre och en tredjedel av ett år, eller tre år och fyra månader.

Återbetalningstider används vanligtvis när likviditet utgör ett stort bekymmer. Om ett företag bara har en begränsad summa medel kan de kanske bara ta ett stort projekt åt gången. Därför kommer ledningen att fokusera starkt på att återställa sin initiala investering för att kunna genomföra efterföljande projekt.

En annan stor fördel med att använda PB är att det är lätt att beräkna när pengaflöde prognoser har fastställts.

Det finns nackdelar med att använda PB -mätvärdet för att bestämma kapitalbudgetbeslut. För det första står återbetalningsperioden inte för tidsvärde för pengar (TVM). Att bara beräkna PB ger ett mått som lägger samma vikt vid betalningar som tas emot under år ett och år två.

Ett sådant fel bryter mot en av de grundläggande principerna för finansiering. Lyckligtvis kan detta problem enkelt ändras genom att implementera en rabatterad återbetalningsperiod. I grund och botten påverkar den diskonterade PB -perioden i TVM och gör det möjligt att avgöra hur lång tid det tar för investeringen att återvinnas på ett diskonterat kassaflöde.

En annan nackdel är att både återbetalningstider och diskonterade återbetalningstider ignorerar de kassaflöden som uppstår mot slutet av ett projekts livstid, t.ex. restvärde. PB är således inte ett direkt mått på lönsamhet.

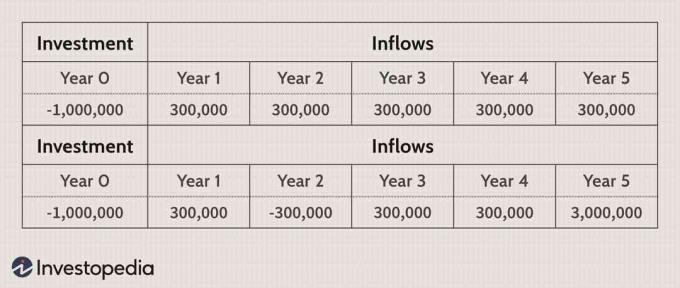

Följande exempel har en PB -period på fyra år, vilket är sämre än det i föregående exempel, men det stora kontantinflödet på 15 000 000 dollar som inträffade under år fem ignoreras för detta ändamål metrisk.

Det finns andra nackdelar med återbetalningsmetoden som inkluderar möjligheten att kontanta investeringar kan behövas i olika stadier av projektet. Dessutom bör livslängden för den tillgång som köpts beaktas. Om tillgångens livslängd inte sträcker sig mycket längre än återbetalningsperioden kanske det inte finns tillräckligt med tid för att generera vinster från projektet.

Eftersom återbetalningstiden inte återspeglar mervärdet av ett kapitalbudgetbeslut anses det vanligtvis vara det minst relevanta värderingsmetoden. Men om likviditet är en avgörande faktor är PB -perioder av stor vikt.

Intern avkastning

Det interna avkastning (eller förväntad avkastning på ett projekt) är rabatt som skulle resultera i ett nuvärde på noll. Eftersom NPV för ett projekt är omvänt korrelerat med diskonteringsräntan - om diskonteringsräntan ökar så kommer framtida kassaflöden bli mer osäker och därmed bli värd mindre i värde - riktmärket för IRR -beräkningar är den faktiska kursen som används av företaget för att rabatt kassaflöden efter skatt.

En IRR som är högre än viktad snittkostnad av kapital föreslår att kapitalprojekt är en lönsam strävan och vice versa.

IRR -regeln är följande:

IRR> Kapitalkostnad = Acceptera projektet.

IRR

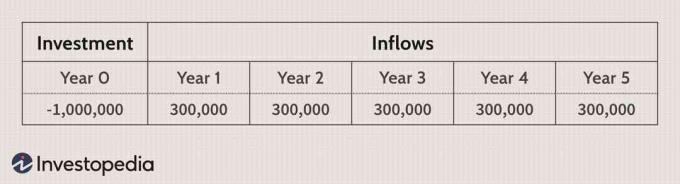

I exemplet nedan är IRR 15%. Om företagets faktiska diskonteringsränta som de använder för diskonterade kassaflödesmodeller är mindre än 15% bör projektet accepteras.

Den främsta fördelen med att implementera den interna avkastningen som beslutsverktyg är att den ger en riktvärde för varje projekt som kan bedömas med hänvisning till ett företags Kapital struktur. IRR kommer vanligtvis att producera samma typer av beslut som nuvärdesmodeller och tillåter företag att jämföra projekt på grundval av avkastning på investerat kapital.

Trots att IRR är lätt att beräkna med antingen en finansiell kalkylator eller mjukvarupaket, finns det några nackdelar med att använda detta mått. I likhet med PB -metoden ger IRR inte en riktig känsla av det värde som ett projekt kommer att lägga till en företag - det ger helt enkelt en riktvärde för vilka projekt som ska accepteras baserat på företagets kostnad för huvudstad.

Den interna avkastningen tillåter inte en lämplig jämförelse av ömsesidigt uteslutande projekt; därför kan cheferna kunna fastställa att projekt A och projekt B båda är fördelaktiga för företaget, men de skulle inte kunna bestämma vilket som är bättre om bara ett kan accepteras.

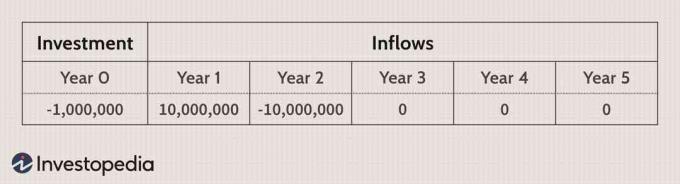

Ett annat fel som uppstår vid användning av IRR -analys visar sig när kassaflödet strömmar från en projektet är okonventionella, vilket innebär att det finns ytterligare kassaflöden efter initialen investering. Okonventionella kassaflöden är vanligt vid kapitalbudgetering eftersom många projekt kräver framtida kapitalutgifter för underhåll och reparationer. I ett sådant scenario kanske en IRR inte existerar, eller det kan finnas flera interna avkastningsräntor. I exemplet nedan finns två IRR: 12,7% och 787,3%.

IRR är en användbar värdering mäta vid analys av enskilda kapitalbudgetprojekt, inte de som utesluter varandra. Det ger ett bättre värderingsalternativ till PB -metoden, men brister ändå i flera viktiga krav.

Metoden för nuvärde är den mest intuitiva och korrekta värderingsmetoden för problem med budgetbudgetering. Diskontering kassaflödet efter skatt med den vägda genomsnittliga kapitalkostnaden gör det möjligt för chefer att avgöra om ett projekt kommer att vara lönsamt eller inte. Och till skillnad från IRR -metoden avslöjar NPV: er exakt hur lönsamt ett projekt kommer att vara i jämförelse med alternativ.

De NPV -regel konstaterar att alla projekt med ett positivt nuvärde bör accepteras medan de som är negativa ska avvisas. Om medlen är begränsade och alla positiva NPV -projekt inte kan initieras, bör de med högt rabatterat värde accepteras.

I de två exemplen nedan, förutsatt en diskonteringsränta på 10%, har projekt A och projekt B respektive NPV på $ 137,236 och $ 1,317,856. Dessa resultat signalerar att båda kapitalbudgetprojekt skulle öka företagets värde, men om företaget bara har 1 miljon dollar att investera för närvarande är projekt B överlägset.

Några av de stora fördelarna med NPV -metoden inkluderar dess övergripande användbarhet och att NPV ger ett direkt mått på ökad lönsamhet. Det gör att man kan jämföra flera ömsesidigt uteslutande projekt samtidigt, och även om diskonteringsräntan kan ändras, a känslighetsanalys av NPV kan typiskt signalera eventuella överväldigande potentiella framtida bekymmer.

Även om NPV-tillvägagångssättet utsätts för rättvis kritik mot att mervärdet inte påverkar projektets totala omfattning, lönsamhetsindex (PI), ett mått härlett från rabatterat kassaflöde beräkningar kan enkelt åtgärda detta problem.

Lönsamhetsindex beräknas genom att dividera nuvärdet av framtida kassaflöden med den initiala investeringen. Ett PI större än 1 indikerar att NPV är positivt medan ett PI på mindre än 1 indikerar ett negativt NPV. Vägt genomsnittlig kapitalkostnad (WACC) kan vara svårt att beräkna, men det är ett bra sätt att mäta investeringskvaliteten.

Nuvärde