Angiven årlig räntedefinition

Vad är den angivna årliga räntan?

Den angivna årliga räntan, ibland kallad SAR, är avkastning på en investering (ROI) som uttrycks som en procentandel per år. Det är en enkel ränteberäkning som inte står för någon sammansättning som sker under hela året.

Viktiga takeaways

- Den angivna årsräntan beskriver en årlig ränta som inte tar hänsyn till effekten av sammansättning inom året.

- Effektiva årsräntor står för räntesammansättning inom året.

- Banker kommer ofta att visa vilken ränta som verkar mer fördelaktig, beroende på den finansiella produkt de säljer.

Förstå den angivna årliga räntan

Den angivna årliga avkastningen är den enkla årsavkastning som en bank ger dig på ett lån. till skillnad från effektiv årlig ränta, eller EAR, detta ränta tar inte hänsyn till effekten av sammansatt ränta.

När banker tar ut räntor, angiven ränta används ofta istället för den effektiva årliga räntan att få konsumenterna att tro att de betalar en lägre ränta. Till exempel för en lån vid en angiven ränta på 30%, sammansatt varje månad, skulle den effektiva årliga räntan vara 34,48%. I sådana scenarier kommer banker normalt att annonsera den angivna räntan istället för den effektiva räntan.

För den ränta en bank betalar på ett insättningskonto annonseras den effektiva årliga räntan eftersom den ser mer attraktiv ut. Till exempel, för en insättning till en angiven ränta på 10% sammansatt varje månad, skulle den effektiva årliga räntan vara 10,47%. Banker kommer att annonsera den effektiva årliga räntan på 10,47% snarare än den angivna räntan på 10%.

Uppgivna årliga räntor vs. Effektiv årlig ränta

Den effektiva årliga räntan redovisar sammansättning inom året, som kan ske dagligen, månadsvis eller kvartalsvis. Ju oftare sammansättning sker, desto högre blir den effektiva räntan och skillnaden mellan den angivna räntan. För lån som inte är räntesammansatta är den angivna räntan och den effektiva räntan desamma.

Investerare kan jämföra produkter och beräkna vilken typ av ränta som ger den mest fördelaktiga avkastningen. Vanligtvis kommer den effektiva årliga räntan att vara högre än den angivna årliga räntan på grund av kraften i sammansättning.

Den effektiva årliga räntan är ett viktigt verktyg för att utvärdera det sanna lämna tillbaka på en investering eller den verkliga räntan på ett lån och används ofta för att ta reda på de bästa finansiella strategierna för människor eller organisationer.

Exempel på angiven årlig ränta

10 000 dollar, ett år bankcertifikat (CD) med en angiven årlig ränta på 10% tjänar $ 1000 vid förfallodagen.

Om pengarna placerades i en ränteinkomst sparkonto som betalade 10% sammansatt varje månad, kommer kontot att tjäna ränta med en takt på 0,833% varje månad (10% dividerat med 12 månader; 10/12 = 0.833). Under året kommer detta konto att tjäna 1 047,13 dollar i ränta, med en effektiv årlig ränta på 10,47%, vilket är betydligt högre än avkastningen på den 10% angivna årsräntan på CD: n.

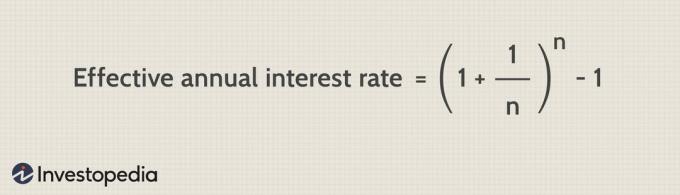

Beräkning av den effektiva årstakten

Sammansatt ränta är en av de grundläggande principerna för finansiering. Konceptet sägs ha sitt ursprung i 1600-talets Italien. Ofta beskrivet som "ränta på ränta" får sammansatt ränta en summa att växa snabbare än enkelt intresse eller gå med en angiven årlig ränta - eftersom detta endast beräknas på huvudbeloppet enligt ovan.

Den exakta formeln för att beräkna sammansatt ränta på den effektiva årliga räntan är:

Bild av Sabrina Jiang © Investopedia 2021

(Var i = nominell årlig ränta i procent, och n = antal sammansättningsperioder.)

Beräknar SAR och EAR i Excel

Excel är ett vanligt verktyg för att beräkna räntesatsen. En metod är att multiplicera varje år ny balans med räntan. Anta till exempel att du sätter in $ 1000 på ett sparkonto med en ränta på 5% som sammanställs årligen och du vill beräkna saldot på fem år.

I Microsoft Excel anger du "År" i cell A1 och "Balans" i cell B1. Ange år 0 till 5 i cellerna A2 till A7. Saldot för år 0 är $ 1000, så du skriver "1000" i cell B2. Ange därefter "= B2*1.05" i cell B3. Ange sedan "= B3*1.05" i cell B4 och fortsätt med detta tills du kommer till cell B7. I cell B7 är beräkningen "= B6*1,05."

Slutligen är det beräknade värdet i cell B7, $ 1216,65, saldot på ditt sparkonto efter fem år. För att hitta det sammansatta räntevärdet, subtrahera $ 1000 från $ 1216,65; detta ger dig ett värde på $ 216,65.