Какво представляват квалификационните съотношения?

Какви са квалифициращите съотношения?

Квалифициращите коефициенти са измервателни устройства, които банките и други финансови институции използват в процеса на подписване на заеми. Квалификационното съотношение на кандидата, изразено като процент, играе ключова роля при определянето дали той ще бъде одобрен за финансиране, а често и за условията на заема.

Кредиторите използват квалификационни коефициенти, проценти, които сравняват дълговите задължения на кредитополучателя с техния доход, за да решат дали да одобрят молбите за заем.

ключови изводи

- Съотношението дълг към доход (общите разходи, разделени на брутния доход) се използва при поемане на лични заеми, заявления за кредитни карти и ипотеки.

- Съотношението на жилищните разходи (разходите, свързани с жилището, разделено на брутния доход) се използва при поемане на ипотечни кредити.

- Въпреки че всеки заемодател определя свои собствени квалификационни стандарти, това, което обикновено е желателно, е съотношението дълг към доход от 36% или по-малко и съотношението на разходите за жилища от 28%.

Как работят квалификационните съотношения

Изискванията за квалификационното съотношение могат да варират в зависимост от това кредитори и кредитни програми. Те често се използват в комбинация с кредитния рейтинг на кредитополучателя при оценката на заявление.

Що се отнася до потребителското финансиране, съотношението дълг към доход и съотношението разходи за жилища са две от най-често срещаните и значими квалификационни съотношения. Стандартни кредитни продукти (лични заеми, кредитни карти) ще се съсредоточи върху съотношението дълг / доход на кредитополучателя. Ипотечните заеми ще използват както съотношението на жилищните разходи, така и съотношението дълг към доход.

Онлайн кредитодателите и издателите на кредитни карти често използват компютърни алгоритми в процеса на подписване. Тази автоматизирана система често позволява одобряването на заявления за заем за минути.

Квалифициращи съотношения при лични заеми

В процеса на подписване на всички видове лични заеми и кредитни карти, заемодателят ще се съсредоточи върху два фактора: съотношението дълг на кредитополучателя към дохода и тяхното кредитен рейтинг. Обикновено на двамата се придава еднаква тежест.

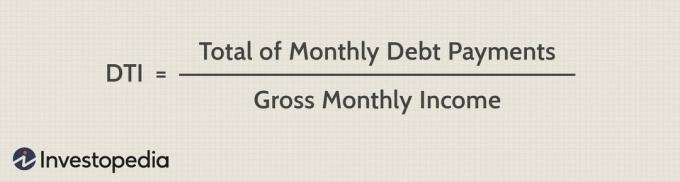

The съотношение дълг към доход (DTI), която може да се изчислява месечно или годишно, отчита текущите редовни задължения на кредитополучателя спрямо техните общ или брутен доход-сравнявайки колко имат изходящ, спрямо редовната сума, която постъпват, над същия Период. За да получите съотношението, разделяте непогасените плащания по дълг на общия доход. Или като формула (приемайки по -често срещаното месечно изчисление):

Изображение от Сабрина Дзян © Investopedia 2021

Докато всеки заемодател има свои собствени определени параметри за одобрение на заем, висококачествените кредитори обикновено ще изискват съотношение дълг към доход от приблизително 36% или по-малко. Кредиторите на допълнително и друго алтернативно финансиране могат да позволят съотношение дълг към доход до приблизително 43%.

Квалифициращи коефициенти при ипотечни заеми

Застраховането на ипотечен кредит анализира два вида съотношения, заедно с кредитния рейтинг на кредитополучателя. Ипотечните кредитори ще разгледат кредитополучателя съотношение на разходите за жилище; те също ще вземат предвид съотношението дълг към доход на кредитополучателя.

При ипотечното финансиране коефициентът на жилищните разходи се нарича още съотношение отпред докато съотношението дълг към доход често е известно като съотношение на задния край.

Съотношение на разходите за жилища

Коефициентът на разходите за жилище обикновено е сравнение на общата сума на кредитополучателя жилища-свързани разходи с техния брутен или данък доход. Кредиторите имат множество разходи, които могат да вземат предвид при определяне на общия коефициент на жилищните разходи на кандидата. Те обикновено се фокусират върху ипотечните главници и плащанията на лихви; те обаче могат да разгледат и други редовни разходи, като собственици на жилища и застраховка за опасност, сметки за комунални услуги, данъци върху собствеността, такси за асоцииране на собственици и ипотечна застраховка. След това сумата от тези жилищни разходи се разделя на дохода на кредитополучателя, за да се достигне съотношението на жилищните разходи; цифрите могат да бъдат изчислени с помощта на месечни плащания или годишни плащания.

Застрахователите използват коефициента на жилищните разходи не само за да дадат одобрение за ипотеката, но и за да определят колко главница кандидатът има право да заеме. Повечето кредитори обикновено изискват съотношението разходи за жилища да бъде приблизително 28% или по -малко. По -висок коефициент на разходите за жилища може да бъде приемлив въз основа на компенсиращи фактори като нисък съотношение заем към стойност за имота и/или отлична кредитна история за кредитополучателя. Реалностите на местния пазар на недвижими имоти също могат да играят роля: В скъпи региони като Ню Йорк или Сан Франциско, не е необичайно разходите за жилища да възлизат на една трета от хората доход.

Съотношение дълг към доход

Съотношението дълг към доход при ипотечните заеми е същата мярка, използвана в продуктите за лични заеми. Кредиторите по принцип също търсят съотношение дълг към доход от 36% и за ипотечните заеми. Някои програми, финансирани от правителството, могат да имат по-хлабави стандарти за дълг към доход: Fannie Mae приема съотношението дълг към доход от приблизително 45% за ипотеките, които поддържа, а заемите на Федералната жилищна администрация приемат съотношението дълг към доход от приблизително 50%.