Тласъкът към изискване на образование за финансова грамотност

Основните финансови умения, от които възрастните американци се нуждаят, за да успеят в живота, не се преподават често в класната стая. За много хора няма учебни планове и минимални стандарти финансова грамотност. Те просто са изпратени в свят, преизпълнен с възможности да навлязат в дългове. В най -добрия случай финансовата им чувствителност може да дойде от уроци, предадени от членове на семейството (понякога по трудния начин), анекдоти от приятели и от време на време търсене с Google.

Ключови извадки

- Основните финансови умения обикновено не се преподават в класните стаи в САЩ.

- Липсата на финансово образование е довело до това, че американците имат неадекватни домакински и пенсионни спестявания и високи нива на дългове по кредитни карти и студентски заеми.

- Към 2020 г. 21 държави изискват гимназиите да преподават финансова грамотност, а 25 държави изискват курс по икономика в гимназията.

- Проучване на читателите на Investopedia установи, че най-голям е интересът към теми, свързани с кредитите и дълга в държавите, където хората страдат най-много от финансови затруднения.

Американците едва преминават

Ако бяха дадени буквени оценки за финансова грамотност, Съединените щати в най -добрия случай щяха да получат C+. В световен мащаб нацията е на 14 -то място в света по основни финансови умения към 2014 г., само с 57% от възрастни, считани за финансово грамотни, според Standard & Poor’s Global Financial Literacy Изследване. Австралия, Канада, Дания, Финландия, Германия, Израел, Холандия, Нова Зеландия, Норвегия, Швеция и Обединеното кралство имат нива на финансова грамотност от 61% или повече. Междувременно към 2016 г. САЩ бяха в топ 10 на най -високия дълг на глава от населението.

Добре е документирано, че а липсата на финансово образование може да доведе до сериозни парични проблеми надолу по пътя и много от тях се колебаят на ръба.

- Към 2017 г. близо 40% от възрастните в САЩ не са имали достатъчно спестявания, за да покрият спешни случаи от 400 долара.

- Към 2020 г. Медиана пенсионните спестявания за американци на възраст между 55 и 64 години бяха 134 000 долара, което осигурява годишно доход от около $ 7,500 на година (около $ 625 на месец) за мъже и $ 6,975 за жени (около $ 581 на месец месец).

- Към 2020 г. средното салдо по кредитни карти на домакинствата за тези, които носят дълг от месец на месец, е 5 315 долара, което е значителен спад от цифрата от 6194 долара за 2019 г., което е първият спад от 2011 г. насам.

- Към 2020 г. общият дълг на студентския заем е 1,71 трилиона долара, което е повече от два пъти повече от десетилетие по -рано. Средната стойност за 2020 г. е 39 361 долара на кредитополучател.

Липса на образование

Това не е просто хилядолетен проблем. Цикълът на дълга започва в ранна възраст за повечето американци, като подбужда и подхранва зависимостта им от студентски заеми и кредитни карти. Лошите умения за управление на парите пораждат решения, взети прибързано, отчаяно и тревожно, водещи до по-голям дълг, създаващи повече вземане на решения, предизвикани от стрес и т.н.

Вместо да преподават умения, които биха могли да предотвратят или поне да смекчат лошите навици за пари, някои университетски кампуси приветстват компаниите за кредитни карти на техните основания. Те са повече от нетърпеливи да регистрират 18-годишен младеж в акаунт с висока лихва.

Кой се уверява, че разбира как работят лихвените проценти? Как да управляваме дълга? Колко време отнема изплащането на сметка за кредитна карта, ако те извършват само минималните плащания? Не компанията за кредитни карти. Не училището. Повечето студенти завършват с повече дългове, отколкото могат да се справят, и поне с една кредитна карта.

Превръщането на финансовата грамотност в закон

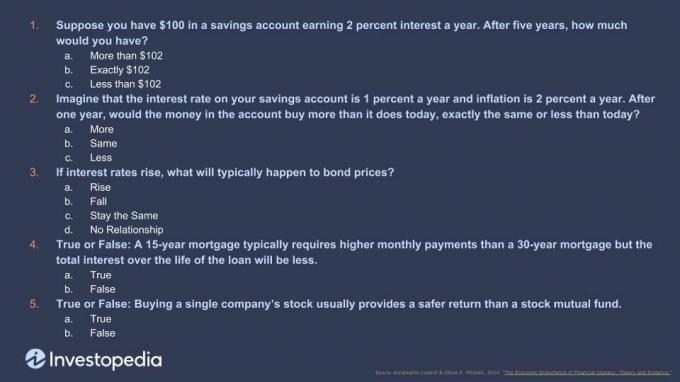

На всеки няколко години, Регулаторен орган на финансовата индустрия (FINRA) издава тест с пет въпроса като част от своето национално проучване на финансовите възможности, който измерва познанията на потребителите относно лихвите, натрупването, инфлацията, диверсификацията и цените на облигациите. На последния тест само 34% от тези, които са го положили, са получили правилните пет въпроса, което предполага, че основните икономически и финансови принципи, които стоят в основата на тези проблеми, са широко разпространени.

Може би като признание на ситуацията, финансовата неграмотност или поне липсата на образование, което го позволява, скоро може да бъде в нарушение на закона, поне в части от САЩ В Северна Каролина през 2019 г. законодателите приеха законодателство, което изисква учениците от гимназията да преминат курс по финансова грамотност, преди да завършвам. House Bill 924 създаде курс по икономика и лични финанси (EPF), за да предостави основни инструкции на 23 икономически принципи, включително как да управлявате кредитна карта, основите на заемането на пари и как да получите a ипотека.

Северна Каролина е една от 21 -те държави, които изискват финансова грамотност в гимназията от 2020 г. Общо 25 държави изискват икономически клас. Тези усилия идват, когато американците натрупват рекорден дълг по кредитни карти и студентски заеми, голяма част от които дължат младежи от 18 до 35 години. Това често води до изтощаващ цикъл на преразход и малко, ако има никакви спестявания или инвестиции. В резултат на това според Проучването на индекса на съвременното богатство на Чарлз Шваб за 2019 г. 59% от американците живеят от заплата до заплата. Благодарение на икономическата криза през 2020 г. този брой се е увеличил до 63%, които съществуват само на една извънредна ситуация от финансова катастрофа.

Какво четат американците в Investopedia

Разгледахме нашите данни от 11 милиона месечни читатели в САЩ, за да видим кои държави са потърсили кои теми за лични финанси и как това в сравнение със средното им съотношение на приходите от дълг към домакинство-както и дали тези държави настояват за финансова грамотност или не изисквания. Ето какво открихме:

Югоизточните, югозападните и Скалистите планини

Това са трите области, които страдат от най -големи финансови затруднения. В югоизточния регион на страната държави като Мериленд, Вирджиния, Северна Каролина, Южна Каролина и Флорида имат високи съотношения дълг към доход, а югоизточните жители бяха най -активните търсещи информация за управлението на финансите си. Най -добрите термини и теми, които търсеха, включваха управление на кредити, изграждане на кредити и заеми и ипотеки, като ги проверяваха 42% по -често от останалата част от страната.

В югозападните и скалисти планински райони на страната държави като Ню Мексико, Колорадо, Аризона, Юта и Невада също имат високи нива съотношенията между дълг и доход и нашите читатели също се фокусираха силно върху истории, свързани с кредитиране и срокове, свързани с ипотеката, като последното особено в Юта.

И Югоизточният, и Скалистите планински региони проявиха силен интерес към темите „Как да се измъкнем от дълговете“ и „Как да спестите повече“, което предполага, че хората се опитват да запълнят пропуските в собствените си финанси образование. Хубаво е да се види, че много от щатите в тези три региона, като Северна Каролина, правят някаква форма на обучение за финансова грамотност задължителна в гимназиите.

Североизток и Среден Запад

Североизточните щати като Ню Йорк, Пенсилвания, Ню Джърси, Роуд Айлънд, Масачузетс и щата Върмонт и Средния Запад като Охайо, Западна Вирджиния, Кентъки, Индиана, Мичиган, Илинойс, Уисконсин, Айова и Мисури, всички имат нисък дълг към доходите съотношения. Читателите в тези региони, които обикновено са финансово осигурени, се интересуваха повече от пенсионни и банкови теми и търсеха много по -рядко истории, свързани с кредит или дълг.

Долния ред

В нация, където филми като Вълкът от Уолстрийт и телевизионни предавания като Милиарди доминиращи в поп културата, често сме изненадани от това колко читатели идват в Investopedia за информация относно най -основните финансови концепции. Запитвания за теми като „Какво е акция?“ „Каква е важността на кредитния рейтинг?“ и „Как да започна инвестиране? " водят до някои от най -популярните ни статии, дори сред читателска аудитория, която се простира от 18 до 80+ години стар.

Повечето американци не получават необходимото финансово образование и са оставени да създадат DIY клатка от съвети и трикове за управление на парите. Когато възникнат финансови проблеми, липсата на знания прави работата през и извън нея още по -трудна. Наблюдаваме как ефектите от този дефицит на финансова грамотност се проявяват чрез подуване дълг, който продължава да затяга задръстването на милиони американци, много от които идват при нас помогне.

Разбира се, гимназията не трябва да бъде единственото място, където се учим на финансова грамотност. Но това е добро място за начало.