Пазарът на облигации: Поглед назад

Много инвеститори на дребно избягват пазар на облигации тъй като не предлага същото ниво на потенциал за повишаване като фондова борса. Въпреки че пазарът на облигации е различен от фондовия, той не трябва да се пренебрегва. Той е сравним по размер с фондовия пазар и има огромна дълбочина.

Триумф на оптимистите: 101 години глобална възвръщаемост на инвестициите, книга от 2002 г., написана от Elroy Dimson, Paul Marsh и Mike Staunton, може да ни помогне да прегледаме облигациите през 20 -ти век. След това ще разгледаме въздействието на иновациите. И накрая, ще разгледаме възвръщаемостта на пазара на облигации през първите две десетилетия на 21 -ви век.

Ключови извадки

- Инвеститорите в акции триумфираха над инвеститорите в облигации през 20 -ти век.

- Доходността на дългосрочните държавни облигации спадна от високите 15% през 1981 г. на 6% до края на века, което доведе до по-високи цени на облигациите.

- През първото десетилетие на 21 -ви век облигациите изненадаха повечето наблюдатели, като надминаха фондовия пазар.

- Акциите се върнаха в доминиращото си положение през второто десетилетие на 21 -ви век.

- В по -голямата си част инвестирането във фиксиран доход през изминалия век не беше прекалено доходоносно предложение.

Един неприятен век за инвеститорите в облигации

Инвеститорите в акции триумфираха над инвеститорите в облигации през 20 -ти век. The рискова премия вложените в облигации през 1900 -те години бяха твърде ниски, за да компенсират инвеститорите за предстоящите сътресения. Този период видя два пазара на светски мечки и бикове с фиксиран доход в САЩ. Инфлация достига своя връх в края на Първата и Втората световна война в резултат на увеличените държавни разходи през тези периоди.

Първият стокова борса започна след Първата световна война и продължи до Втората световна война. Според Димсън, Марш и Стънтън, правителството на САЩ запазва връзката добиви изкуствено ниска през инфлационния период на Втората световна война и до 1951 г. Едва когато тези ограничения бяха премахнати, пазарът на облигации започна да отразява новата инфлационна среда. Например, от най-ниското ниво от 1,9% през 1951 г., доходността на дългосрочните американски облигации след това се покачи до 15% до 1981 г. Това беше повратната точка за втория бик пазар на века.

Графиката по -долу показва реално държавна облигация се завръща за 20 -ти век. Всички държави, изброени в таблицата по -долу, показаха положителен резултат реална възвръщаемост на техните пазари на акции през този период. По ирония на съдбата същото не може да се каже за техните облигационни пазари.

Държавите, които наистина показаха отрицателна реална възвръщаемост, бяха тези, които бяха най -засегнати от световните войни. Например Германия е видяла два периода, в които фиксиран доход беше почти изтрит. През най-лошия от двата периода, 1922-23 г., инфлацията достигна невъобразими 209 000 000 000%. Според Триумф на оптимистите, 300 хартиени фабрики и 150 печатници с 2000 преси са работили ден и нощ, за да задоволят търсенето на банкноти през този период. 20 век имаше повече от един епизод от хиперинфлация, но този, който Германия преживя в началото на 20 -те години на миналия век, беше особено тежък.

Графиката по -долу контрастира реалната възвръщаемост на държавните облигации за първата и втората половина на 20 век. Забележете как страните, които видяха, че техните пазари на облигации се представят много зле през първата половина на 20 -ти век, видяха обрат в съдбата си през втората половина:

Тази илюстрация ви дава добро усещане за пазара на държавни облигации. Според Dimson, Marsh и Staunton, САЩ корпоративна облигация пазарът също се представи по -добре. Корпоративните облигации на САЩ добавиха средно 100 базисни точки над сравними държавни облигации през 20 -ти век. Те изчислиха, че приблизително половината от тази разлика е свързана с премия по подразбиране. Другата половина е свързана с настройки по подразбиране, понижаване на рейтинга и ранни обаждания.

Пазарът на облигации никога не би бил същият

През 70 -те години на миналия век глобализация на световните пазари започнаха отново сериозно. Едва от позлатената ера светът не е видял такава глобализация и това наистина ще започне да оказва влияние върху пазарите на облигации през 80 -те години. До тогава, инвеститори на дребно, взаимни фондове и чуждестранни инвеститори не бяха голяма част от пазара на облигации. Статията „Управление на фиксираните доходи: минало, настояще и бъдеще“ от Даниел Фъс предоставя полезен анализ.

Според Fuss пазарът на облигации е преживял повече развитие и иновации през последните две десетилетия на 20 -ти век, отколкото през предходните два века. Например, нови класове активи като напр защитени от инфлация ценни книжа, обезпечени с активи ценни книжа (ABS), обезпечени с ипотека ценни книжа, ценни книжа с висока доходност и катастрофални връзки бяха създадени. Първите инвеститори в тези нови ценни книжа бяха компенсирани, за да поемат предизвикателството да ги разберат и определят цените.

Въздействието на иновациите

Пазарът на облигации навлезе в 21 -ви век, слизайки от най -големия си бичи пазар. Доходността на дългосрочните облигации спадна от високите 15% през 1981 г. на 6% до края на века, което доведе до по-високи цени на облигациите.

Иновациите на пазара на облигации също се увеличиха през последните три десетилетия на 20 -ти век и това вероятно ще продължи. Освен това, секюритизация може да бъде неудържим и всичко с бъдещи материални парични потоци може да се превърне в ABS. Вземанията за здравни грижи, таксите за взаимни фондове и студентските заеми, например, са само някои от областите, които се разработват за пазара на ABS.

Друго вероятно развитие е това деривати ще стане по -значителна част от институционалния фиксиран доход. Използването на инструменти като лихвени фючърси, лихвени суапове и суапове за кредитно неизпълнение (CDS) вероятно ще продължи да расте.

Въз основа на емисия и ликвидност, САЩ и Еврооблигации пазарите ще запазят своето господство на световния пазар на облигации. Тъй като ликвидността на пазара на облигации се подобрява, облигацията борсово търгувани средства (ETF) ще продължат да печелят пазарен дял. ETF могат да демистифицират инвестициите с фиксиран доход за клиента на дребно чрез опростена търговия и повишена прозрачност. Например уебсайтът на iShares на BlackRock съдържа ежедневни данни за облигационните му ETF.

И накрая, продължителното силно търсене на фиксиран доход от подобни на пенсионни фондове ще спомогне само за ускоряване на тези тенденции през следващите няколко десетилетия.

Облигации в 21 век

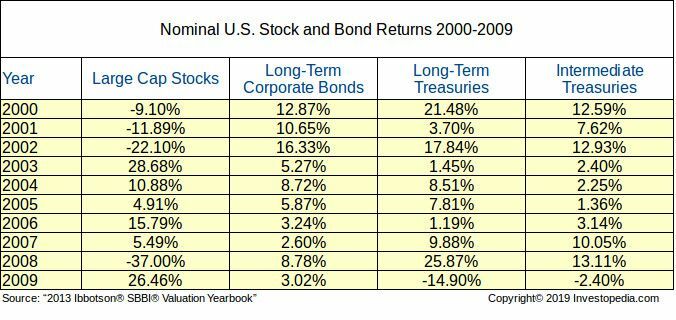

Бичият пазар на облигации показва продължаваща сила в началото на 21 -ви век, но тази сила поставя бъдещето под въпрос. През първото десетилетие на 21 -ви век облигациите изненадаха повечето наблюдатели, като надминаха фондовия пазар. Нещо повече, фондовият пазар показа крайност летливост през това десетилетие. Пазарът на облигации, от друга страна, остана относително стабилен, както е показано в таблицата по -долу.

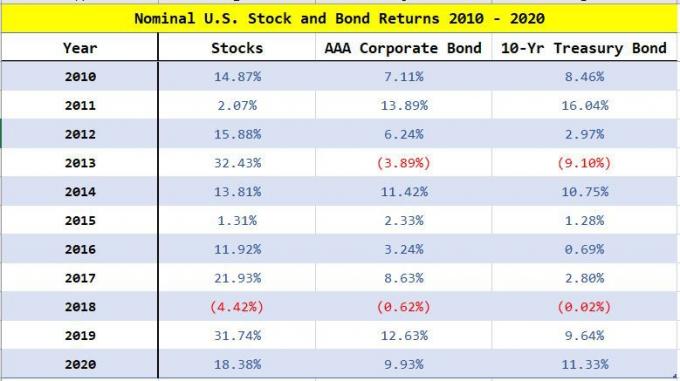

Акциите се върнаха в доминиращото си положение през второто десетилетие на 21 -ви век. Облигациите обаче продължиха да дават значителна възвръщаемост. По -специално, целият пазар на американски облигации се повиши впечатляващо през по -голямата част от 2019 г. като Федерален резерв (Фед) намали лихвените проценти.

По -ниските лихвени проценти обаче в крайна сметка означават по -ниска възвръщаемост на облигациите в бъдеще. Извън САЩ, отрицателна доходност по облигации вече станаха нормални в Германия и Япония. Облигациите с отрицателна доходност гарантирано губят пари в дългосрочен план.

Инвеститопедия 2021

Пандемията COVID-19 драматично засегна човечеството и разтърси световните капиталови пазари. Пазарите на облигации не бяха имунизирани, тъй като икономическите сътресения драстично повишиха променливостта до нива, които не се наблюдават след Голяма рецесия от 2008 г.

Съкровищна облигация доходността падна до исторически минимуми, тъй като инвеститорите потърсиха убежище в сигурността на държавните ценни книжа на САЩ. Подкрепен от бързия отговор на Федералния резерв за инжектиране ликвидност за да подкрепи финансовата система, пазарът на облигации надмина фондовия пазар през по -голямата част от 2020 г. Пазарите на акции обаче отбелязаха силно завръщане към края на 2020 г. с по -висока номинална възвръщаемост от облигациите.

Долния ред

В по -голямата си част инвестирането във фиксиран доход през изминалия век не беше прекалено доходоносно предложение. В резултат на това днешният инвеститор с фиксиран доход трябва да поиска по-висока рискова премия.

Ако това се случи, това ще има важни последици за разпределение на активи решения. Повишеното търсене на фиксиран доход само ще спомогне за по -нататъшни иновации, които превърнаха този клас активи от стилен в модерен.