Модел на ценообразуване на капиталови активи (CAPM)

Какво представлява моделът за ценообразуване на капиталовите активи?

Моделът за ценообразуване на капиталови активи (CAPM) описва връзката между систематичния риск и очаквано завръщане за активи, особено акции. CAPM се използва широко във всички финанси за ценообразуване на риска ценни книжа и генериране на очаквана възвръщаемост на активите предвид риска на тези активи и цена на капитала.

2:39

Модел на ценообразуване на капиталови активи - CAPM

Разбиране на модела за ценообразуване на капиталови активи (CAPM)

Формулата за изчисляване на очакваната възвръщаемост на актив, като се има предвид неговият риск, е следната:

ERi=Rе+βi(ERм−Rе)където:ERi=очакваната възвращаемост на инвестициятаRе=безрискова ставкаβi=бета на инвестицията(ERм−Rе)=премия за пазарен риск

Инвеститорите очакват да бъдат компенсирани за риска и стойността на парите. The безрискова ставка във формулата CAPM отчита стойността на парите във времето. Другите компоненти на формулата CAPM отчитат инвеститора, който поема допълнителен риск.

The бета на потенциална инвестиция е мярка за това колко риск инвестицията ще добави към портфейл, който прилича на пазара. Ако акцията е по -рискова от пазара, тя ще има бета по -голяма от една. Ако дадена акция има бета по -малка от една, формулата приема, че тя ще намали риска от портфейл.

След това бета бета се умножава по премия за пазарен риск, което е очакваната възвръщаемост от пазара над безрисковия лихвен процент. The безрискова ставка след това се добавя към продукта на бета версията на акцията и премията за пазарен риск. Резултатът трябва да даде на инвеститора изисква връщане или отстъпка те могат да използват, за да намерят стойността на актив.

Целта на формулата CAPM е да се оцени дали дадена акция е справедливо оценена, когато рискът и стойността на парите във времето се сравнят с очакваната възвръщаемост.

Например, представете си, че днес инвеститор обмисля акция на стойност $ 100 на акция, която изплаща 3% годишен дивидент. Акциите имат бета версия в сравнение с пазара от 1.3, което означава, че са по -рискови от пазарното портфолио. Да приемем също, че безрисковият лихвен процент е 3% и този инвеститор очаква пазарът да поскъпне с 8% годишно.

Очакваната възвръщаемост на запасите въз основа на CAPM формулата е 9,5%:

9.5%=3%+1.3×(8%−3%)

Очакваната възвръщаемост на формулата CAPM се използва за дисконтиране на очакваните дивиденти и увеличение на капитала на акциите през очаквания период на държане. Ако дисконтираната стойност на тези бъдещи парични потоци е равна на $ 100, тогава CAPM формулата показва, че запасът е справедливо оценен спрямо риска.

Проблеми с CAPM

Зад формулата за CAPM има няколко допускания, за които е доказано, че не отговарят на действителността. Съвременната финансова теория се основава на две предположения: (1) пазарите на ценни книжа са много конкурентни и ефективна (т.е. съответната информация за компаниите се разпространява бързо и универсално и абсорбирано); (2) тези пазари са доминирани от рационални, склонни към риск инвеститори, които се стремят да увеличат максимално удовлетворението от възвръщаемостта на своите инвестиции.

Въпреки тези проблеми, формулата CAPM все още се използва широко, защото е проста и позволява лесни сравнения на инвестиционните алтернативи.

Включването на бета във формулата предполага, че рискът може да бъде измерен чрез цената на акцията летливост. Движенията на цените и в двете посоки обаче не са еднакво рискови. Периодът на проверка за определяне на променливостта на акциите не е стандартен, тъй като възвръщаемостта на акциите (и рискът) не са нормално разпределени.

CAPM също приема, че безрисковият лихвен процент ще остане постоянен през периода на дисконтиране. Да предположим в предишния пример, че лихвеният процент по държавните облигации на САЩ е нараснал до 5% или 6% през 10-годишния период на държане. Увеличаването на безрисковия лихвен процент също увеличава цената на капитала, използван при инвестицията, и може да направи акциите да изглеждат надценени.

Пазарният портфейл, който се използва за намиране на премията за пазарен риск, е само теоретична стойност и не е актив, който може да бъде закупен или инвестиран като алтернатива на акциите. През повечето време инвеститорите ще използват основен фондов индекс, като S&P 500, за да заменят пазара, което е несъвършено сравнение.

Най -сериозната критика на CAPM е предположението, че бъдещите парични потоци могат да бъдат оценени за процеса на дисконтиране. Ако един инвеститор може да оцени бъдещата възвръщаемост на акция с високо ниво на точност, CAPM няма да е необходима.

CAPM и ефективната граница

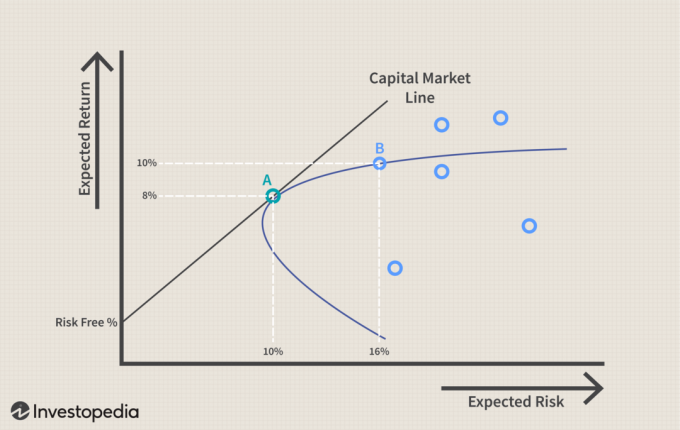

Използването на CAPM за изграждане на портфейл трябва да помогне на инвеститора да управлява риска. Ако един инвеститор можеше да използва CAPM за перфектно оптимизиране на доходността на портфейла спрямо риска, той би съществувал на крива, наречена ефективна граница, както е показано на следната графика.

Графиката показва как по-големите очаквани възвръщаемост (ос y) изискват по-голям очакван риск (ос x). Съвременна теория на портфолиото предполага, че започвайки с безрисковия лихвен процент, очакваната възвръщаемост на портфейла се увеличава с увеличаването на риска. Всяко портфолио, което пасва на Линия на капиталовия пазар (CML) е по -добър от всеки възможен портфейл вдясно от този ред, но в един момент теоретично портфолио може да бъде изградено върху CML с най -добра възвръщаемост за размера на поетия риск.

Може да е трудно да се определи CML и ефективната граница, но тя илюстрира важна концепция за инвеститорите: има компромис между увеличената възвръщаемост и повишения риск. Тъй като не е възможно перфектно да се изгради портфолио, което да пасва на CML, е по -често инвеститорите да поемат твърде голям риск, тъй като търсят допълнителна възвръщаемост.

В следната диаграма можете да видите два портфейла, които са конструирани така, че да отговарят на ефективната граница. Очаква се портфейл А да се връща с 8% годишно и има 10% стандартно отклонение или ниво на риск. Очаква се портфейл В да се върне с 10% годишно, но има 16% стандартно отклонение. Рискът от портфейл В нараства по -бързо от очакваната възвръщаемост.

Ефективната граница приема същите неща като CAPM и може да бъде изчислена само на теория. Ако портфейлът съществува на ефективната граница, той би осигурявал максимална възвръщаемост за нивото на риска. Невъзможно е обаче да се знае дали портфолиото съществува на ефективната граница или не, тъй като бъдещата възвръщаемост не може да се предвиди.

Този компромис между риск и възвръщаемост се прилага за CAPM и ефективната граница на границите може да бъде пренаредена, за да илюстрира компромиса за отделни активи. В следната диаграма можете да видите, че CML сега се нарича Пазарна линия за сигурност (SML). Вместо очакван риск по оста х, се използва бета на акцията. Както можете да видите на илюстрацията, тъй като бета версията се увеличава от една на две, очакваната възвръщаемост също се увеличава.

CAPM и SML правят връзка между бета версията на акцията и очаквания риск. По-високата бета означава по-голям риск, но портфейл от високи бета акции може да съществува някъде в CML, където компромисът е приемлив, ако не теоретичният идеал.

Стойността на тези два модела се намалява от предположенията за бета и пазарните участници, които не са верни на реалните пазари. Например, бета не отчита относителния риск на акция, която е по -нестабилна от пазара с висока честота на обратни шокове в сравнение с друга акция с еднакво висока бета, която не изпитва същите движения на цените спрямо лоша страна.

Практическа стойност на CAPM

Като се имат предвид критиките на CAPM и предположенията, които стоят зад неговото използване при изграждането на портфолио, може да е трудно да се види как би могло да бъде полезно. Използването на CAPM като инструмент за оценка на разумността на бъдещите очаквания или за извършване на сравнения обаче може да има някаква стойност.

Представете си съветник, който е предложил добавяне на акция към портфолио с цена на акция от 100 долара. Консултантът използва CAPM, за да обоснове цената с отстъпка от 13%. Инвестиционният мениджър на съветника може да вземе тази информация и да я сравни с миналото представяне на компанията и нейните колеги, за да види дали възвръщаемостта от 13% е разумно очакване.

Да предположим в този пример, че представянето на групата партньори през последните няколко години е малко по -добро от 10%, докато този запас постоянно се представя с по -ниски резултати с 9% възвръщаемост. Инвестиционният мениджър не бива да приема препоръката на съветника без някакво оправдание за увеличената очаквана възвръщаемост.

Инвеститорът може също да използва концепциите от CAPM и ефективната граница, за да оцени представянето на своето портфолио или отделни акции в сравнение с останалата част от пазара. Например, да предположим, че портфейлът на инвеститора е връщал 10% годишно за последните три години със стандартно отклонение на възвръщаемостта (риск) от 10%. Пазарните средни стойности обаче са се върнали 10% за последните три години с риск от 8%.

Инвеститорът би могъл да използва това наблюдение, за да преоцени как е изградено портфолиото им и кои дялове може да не са на SML. Това би могло да обясни защо портфейлът на инвеститора е вдясно от CML. Ако притежанията, които или се влачат с възвръщаемост, или са увеличили несъразмерно риска на портфейла, могат да бъдат идентифицирани, инвеститорът може да направи промени, за да подобри възвръщаемостта.

Долния ред

CAPM използва принципите на съвременната теория на портфейла, за да определи дали ценната книга е справедливо оценена. Той разчита на предположения за поведението на инвеститорите, разпределението на риска и възвръщаемостта и пазарните основи, които не съответстват на реалността. Основните концепции на CAPM и свързаната с тях ефективна граница обаче могат да помогнат на инвеститорите да разберат връзка между очаквания риск и възнаграждението, тъй като те вземат по -добри решения за добавяне на ценни книжа към a портфолио.