Определение на Straddle и как да използвате тази опция

Какво е Straddle?

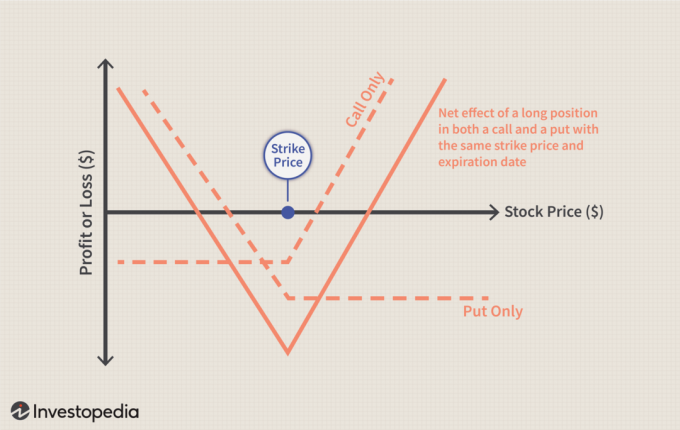

Страддълът е неутрална стратегия за опции, която включва едновременно закупуване на двете слагам опция и а обади се опция за основната защита със същата ударна цена и същото срок на годност.

Търговецът ще се възползва от дългосрочно разпределение, когато цената на ценната книга се повиши или спадне от цената на стачката със сума, по -голяма от общата цена на премия платен. Потенциалът за печалба е практически неограничен, стига цената на основната ценна книга да се движи много рязко.

Ключови вкъщи

- Страддъл е стратегия за опции, включваща закупуване както на опция пут, така и на кол за една и съща дата на изтичане и цена на удар на същата база.

- Стратегията е печеливша само когато акциите или се повишат, или спаднат от цената на стачка с повече от общата платена премия.

- Разпределението предполага каква очаквана променливост и обхват на търговия на ценна книга може да бъде до датата на изтичане.

1:48

Академия Straddles

Разбиране на Straddles

В по -широк план стратегиите за финансиране във финансови отношения се отнасят до две отделни транзакции, които и двете включват една и съща основна гаранция, като двете компоненти транзакции се компенсират една друга. Инвеститорите са склонни да използват разпределение, когато очакват значително движение в цената на акцията, но не са сигурни дали цената ще се движи нагоре или надолу.

Стратегията може да даде на търговеца две важни улики за това какво мисли пазарът на опции за акция. Първото е летливост пазарът очаква от ценната книга. Второ е очакваният диапазон на търговия на акциите до датата на изтичане.

Сглобяване на Страддел

За да се определи цената на създаването на страддел, трябва да се добавят цената на пут и кол. Например, ако търговец вярва, че дадена акция може да се повиши или да падне от текущата си цена от $ 55 след печалбите на 1 март, те биха могли да създадат разпръскване. Търговецът ще се стреми да закупи един пут и един разговор при стачката от 55 долара със срок на валидност 15 март. За да определи цената на създаването на лентата, търговецът би добавил цената на едно повикване от 15 марта на стойност $ 55 и едно плащане от $ 15 на март 15 долара. Ако и обажданията, и путовете се търгуват за $ 2.50 всеки, общите разходи или премията ще бъдат $ 5.00 за двата договора.

Изплатената премия предполага, че акциите ще трябва да се повишат или спаднат с 9% от цената на стачка от $ 55, за да спечелят печалба до 15 март. Сумата, която се очаква да се повиши или понижи, е мярка за бъдещата очаквана променливост на акцията. За да определите колко акциите трябва да се повишат или спаднат, разделете платената премия на стачката, която е $ 5 / $ 55, или 9%.

Откриване на предвидения търговски диапазон

Цените на опциите предполагат предвиден диапазон на търговия. За да се определи очакваният търговски обхват на акция, може да се добави или извади цената на разпределението към или от цената на акцията. В този случай премията от $ 5 може да се добави към $ 55, за да се предвиди търговски диапазон от $ 50 до $ 60. Ако акциите се търгуват в зоната от $ 50 до $ 60, търговецът ще загуби част от парите си, но не непременно всички. Към момента на изтичане е възможно да спечелите печалба само ако акциите се повишат или спаднат извън зоната от $ 50 до $ 60.

Печелене на печалба

Ако акциите паднаха до $ 48, обажданията ще бъдат на стойност $ 0, докато путовете ще бъдат на стойност $ 7 при изтичане. Това би довело до печалба от $ 2 на търговеца. Въпреки това, ако акцията отиде до $ 57, разговорите ще бъдат на стойност $ 2, а путовете ще струват нула, което ще даде на търговеца загуба от $ 3. Най-лошият сценарий е, когато цената на акциите остане на или близо до цената на стачка.

Пример от реалния свят

На октомври На 18 октомври 2018 г. пазарът на опции предполагаше, че акциите на AMD биха могли да се повишат или спаднат с 20% от стайната цена от 26 долара за изтичане на ноември. 16, защото струваше $ 5.10 да си купиш един пут и кол. Той постави акциите в търговски диапазон от $ 20.90 до $ 31.15. Седмица по -късно компанията отчете резултати и акциите спаднаха от 22,70 долара на 19,27 долара на октомври. 25. В този случай търговецът би спечелил печалба, тъй като акциите паднаха извън диапазона, надхвърляйки премиалните разходи за закупуване на путове и кол.

често задавани въпроси

Какво е страддел?

При търговия с опции се осъществява разпределение, когато търговецът купува пут и кол едновременно с основна ценна книга. Важното е, че путът и колът ще имат еднакви дати на изтичане и цените на стачките. Търговецът ще приложи тази стратегия с опции, ако очаква цената на основната ценна книга да се повиши или да падне рязко в двете посоки. Когато основната ценна книга се покачи или намали повече от цената на стачка и цената на платената премия, търговецът ще реализира печалба.

Какъв е пример за разходка?

Помислете за търговец, който очаква акциите на компанията да изпитат резки колебания в цените след обявяване на лихвен процент на 15 януари. В момента цената на акциите е 100 долара. На свой ред те създават страддъл, като купуват както опция от 5 долара, така и опция от 5 долара при стачка от 100 долара, която изтича на 30 януари. Търговецът би реализирал печалба, ако цената на основната ценна книга е над 110 долара или под 90 долара към момента на падежа.

Как печелите печалба в безделница?

За да определите колко основната ценна книга трябва да се повиши или намали, за да спечелите печалба на разпределение, разделете общата цена на премията на цената на стачка. Например, ако общата премийна цена е 10 щ.д., а цената на стачка е 100 щ.д., тя ще се изчисли като 10/100 щ.д. или 10%. Тук обезпечението трябва да наклони или отклони повече от 10% от стачковата цена от $ 100.