Ценова стойност на базисна точка (PVBP)

Какво означава ценова стойност на базисна точка?

Ценовата стойност на базовата точка (PVBP) е мярка, използвана за описване как промяната в доходността на базисна точка влияе върху цената на облигация.

Стойността на цената на базовата точка е известна също като стойността на базисна точка (VBP), доларова стойност на базисна точка (DVBP) или стойност на базисна точка (BPV).

Разбиране на ценова стойност на базова точка (PVBP)

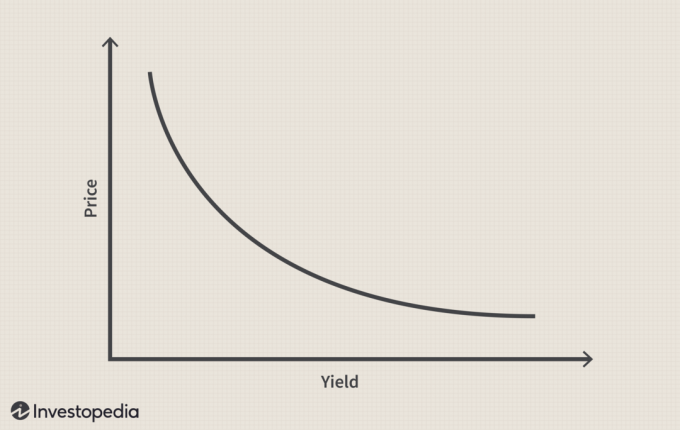

Стойността на цената на базисна точка е метод за измерване на ценова чувствителност на облигация. Това често се установява чрез оценка на абсолютната промяна в цената на облигация, ако необходимата доходност се промени с една базисна точка (BPS). С други думи, PVBP е промяната в цената на облигация, когато има 0,01% (една базисна точка) промяна в доходността. Променливостта на цените е една и съща за увеличаване или намаляване на една базисна точка в необходимата доходност.

Тъй като тази мярка за променливостта на цените е от гледна точка на промяната на цената в долари, разделянето на PVBP на първоначалната цена дава процентното изменение на цената за промяна в доходността с 1 базисна точка. Тъй като има обратна връзка между цената на облигацията и доходността, тъй като цените на облигациите падат с намаляване на сумите в долари, тяхната доходност се увеличава и обратно. Степента на промяна в цената на облигацията за всяка промяна в доходността на базисната точка се определя от редица други фактори, като например

купонна ставка, време до падеж и кредитен рейтинг.По -голямата ценова стойност на базисна точка означава по -голямо движение в цената на облигацията поради дадена промяна в лихвените проценти. PVBP може да се изчисли на приблизителна база от променената продължителност като Променена продължителност x Мръсна цена x 0,0001. Модифицираната продължителност измерва пропорционалната промяна в цената на облигация за единична промяна в доходността. Това е просто мярка за среднопретегления падеж на паричните потоци на ценни книжа с фиксиран доход. С намаляване на добивите, модифицираната продължителност се увеличава и по -висока променена продължителност означава, че ценната книга е по-чувствителна към лихвения процент. The мръсна цена Включено във формулата се дефинира като общата цена, платена за облигация след включването начислени лихви на датата на покупката.

Да приемем, че анализатор иска да разбере как промяната в цената на една облигация ще повлияе на стойността на ценната книга, ако доходността се промени със 100 базисни пункта. Номиналната стойност на облигацията, закупена по номинал, е 10 000 долара, а ценовата стойност на базисна точка е дадена като 13,55 долара.

PVBP = модифицирана продължителност x $ 10,000 x 0,0001.

13.55 = променена продължителност x 1.

Променена продължителност = 13,55.

Това означава, че ако лихвите спаднат с 100 б.п. (т.е. 1%), стойността на облигацията ще се увеличи с 13,55% х 10 000 долара = 1 355 долара.

Друг начин да разгледате това е да запомните, че PVBP е промяната в цената на една облигация, когато има промяна в доходността с 1 базисна точка. В този случай PVBP е $ 13,55. Следователно промяната от 100 базисни точки в доходността ще бъде $ 13.55 x 100 = $ 1,355.