Как се представят средните капитализации по време на мечи пазари?

Мечи пазари са удължени диапазони, при които ценните книжа се понижават. Има много дебати около точните условия, които трябва да бъдат изпълнени, за да бъде официално обявен за мечи пазар, но най-много приетата дефиниция е продължителен период от обикновено два месеца или повече, когато цените на ценните книжа падат с 20% или повече спрямо последните високи. Мечи пазари често са придружени от отрицателни настроения на инвеститорите или периоди на слаб или намаляващ икономически растеж, като напр. рецесии.

От април 1947 г. има 14 мечи пазара, които варират от един месец до 1,7 години. Средно мечите пазари продължиха 11,3 месеца със средна кумулативна загуба от -32,1%. Друга форма на пазарна разпродажба се нарича а корекция. Най-често срещаната дефиниция за корекция е, когато цените на ценните книжа се движат по-ниски с 10% от последните върхове. Подобно на мечи пазар, корекцията често е придружена от песимизъм или негативизъм на инвеститорите.

За целите на тази статия точните граници между корекция и мечи пазар не представляват значителна загриженост. Същността на това, което е важно за повечето инвеститори, е как определена група компании – тези, които заемат средата на бизнес кривата, известна като

средни шапки— изпълнявайте по време на периоди на слабост. В тази статия ще разгледаме как се представят компаниите със средна капитализация по време на периоди на слабост на пазара спрямо техните по-популярни голяма капачка колеги.Ключови изводи

- Компаниите със средна капитализация са склонни да превъзхождат големите капитализации по време на бичи пазари. По време на периоди на понижаване на цените, средните капитали или се движат последователно, или са по-ниски от групата с голяма капитализация.

- Изборът дали този сегмент е подходящ за инвеститор ще зависи от фактори като толерантност към риска и инвестиционен хоризонт.

- Допълнителното ниво на волатилност и риск, свързани със сегмента със средна капитализация, може да работи срещу най-добрите интереси на инвеститорите, когато пазарите са загрижени за икономическия растеж.

Както споменахме, компаниите със средна капитализация заемат средата на жизнения цикъл на бизнеса. Обикновено компания със средна капитализация има пазарна капитализация между 2 и 20 милиарда долара. Тази група обикновено представлява интерес за инвеститорите, тъй като компаниите със средна капитализация са преминали отвъд рисковете, които са свързани с бизнеса в ранен стадий и имат значителни възможности за растеж и разширяване.

Исторически погледнато, средните капитализации са се представили добре в сравнение с колегите с голяма капитализация, когато цените са се покачвали. Според проучване, проведено от индексите S&P Dow Jones, компании със средна капитализация, измерени от S&P 400 средна капитализация индекс, превъзхожда S&P 500 и S&P 600 между декември. 30, 1994 г. и 31 май 2019 г., при годишна ставка съответно от 2,03% и 0,92%. Миналото представяне, особено когато се гледа в сравнение, никога не е гаранция за бъдещо представяне. Аргументите за очаквано ценово поведение се основават само на мнение и са само за информационни и планови цели.

Мнозина биха предположили, че ще се очаква по-висока възвръщаемост поради по-високото ниво на риск, свързано с относително по-малкия размер. Въпреки това е интересно да се отбележи, че същият профил на производителност не е присъствал по време на периоди на спад на пазара. По-конкретно, когато разглеждаме месечната възвръщаемост, средната свръхвъзвръщаемост, публикувана от групата със средна капитализация, е -0,08%.

С други думи, използвайки историята като ориентир, инвеститорите със средна капитализация биха търсили цените, които значително да превъзхождат големите капитали през месеците нагоре и само леко да се понижават по време на спад на пазарите. Тъй като групата със средна капитализация е с около 15% по-променлива средно, профил риск/възнаграждение това, което е описано по-горе, вероятно би било приемливо за много видове инвеститори.

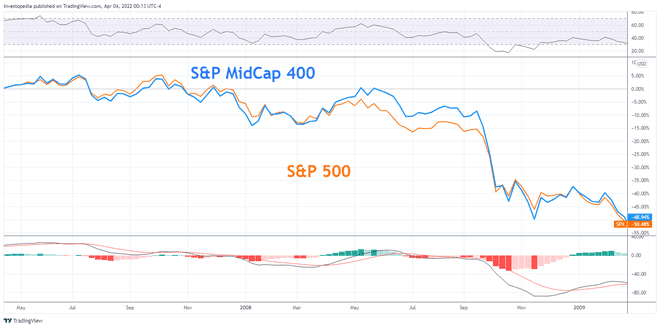

2007–2009

Един от най-значимите мечи пазари в историята се случи между 2007 и 2009 г. През този период от 1,1 години пазарите претърпяха обща възвръщаемост от -51,9%. Разглеждайки графиката, можете да видите, че индексът на S&P Mid-Cap и S&P 500 се движеха почти в крачка през по-голямата част от периода. В сравнение с индекса с голяма капитализация, индексът със средна капитализация има силен наклон към сектори като промишленост, материали и комунални услуги. От друга страна, индексът с голяма капитализация предлага по-голямо излагане на технологиите.

Основният секторен състав на фондовете със средна и голяма капитализация заедно с естеството на инвеститора настроенията по време на периоди на слабост на пазара в крайна сметка играят основна роля за това как корелират цените са. Често по време на мечи пазари всички сегменти са силно корелирани, тъй като инвеститорите се борят да намерят позиции за изход и разпродажба, независимо от основните им качества.

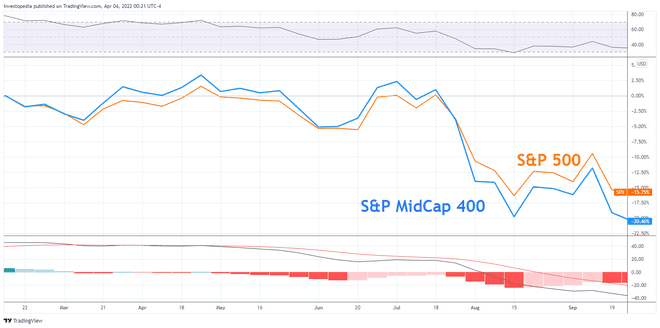

2011

Спадът на пазара през 2011 г., макар и технически да не се счита за мечи пазар, беше значителен поради високото ниво на негативни настроения на инвеститорите. От края на 2009 г. до 2012 г европейска криза с държавния дълг беше сериозна заплаха за глобалния икономически растеж. Както може би си спомняте, по това време няколко държави-членки на еврозоната като Гърция, Португалия, Испания и Ирландия трудности при обслужването на държавния им дълг и се нуждаеха от помощ от трета страна, за да спасят някои големи финансови средства институции. Междувременно, в Съединените щати, 2011 г. отбеляза първата година в историята, в която S&P понижи кредитоспособността на федералното правителство на САЩ до рейтинг под AAA.

С притесненията за бавния глобален икономически растеж, управляващи деня, инвеститорите започнаха да се страхуват от рецесия и цените на акциите започнаха да падат. Разглеждайки графиката по-долу, можете да видите, че пазарният сегмент със средна капитализация е силно свързан с големи капитализации и че те започнаха да се представят по-слабо, тъй като опасенията за вътрешния икономически растеж се засилиха в по-късната част на годината.

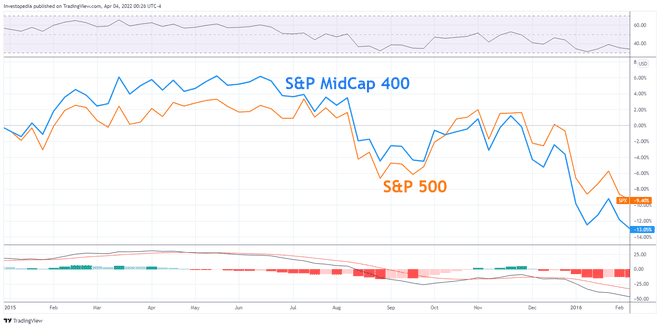

2015–16

През периода 2015-16 г. отново започнаха да се натрупват опасения около отслабващите перспективи за икономически растеж. Този път по-бавният от очаквания ръст на БВП от Китай предизвика внезапно решение за девалвиране на юан с 3% спрямо щатския долар. На авг. На 24, инвеститорите се паникьосаха и потърсиха изходите. Потопът от натиск върху продажбите изпрати Китайски шанхайски композитен индекс намаление с 8,5%.

Разглеждайки графиката по-долу, можете да видите, че средните капитализации имат силно представяне в началото на годината с типичния тип разминаване между основните индекси, както се наблюдава по време на нарастващите пазари. Тъй като цените започнаха да падат, средните капитализации започнаха да се представят по-слабо. Тази диаграма ясно илюстрира как средните капитализации водят по пътя, когато пазарните цени се покачват, и как цените между сегментите могат да се движат повече в тандем, когато цените падат.

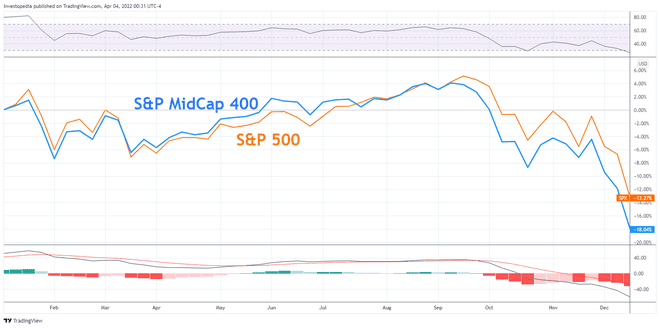

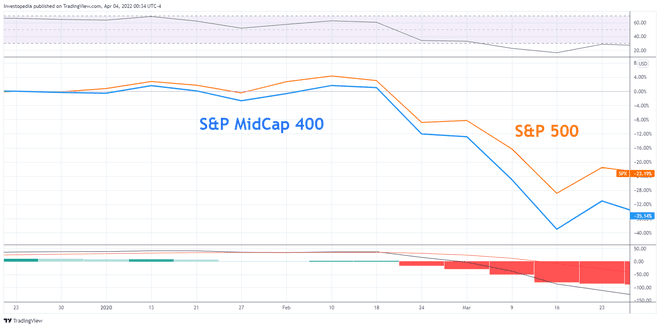

2018–19

Беше трудна година за северноамериканските инвеститори през 2018 г. Притесненията на а търговска война с Китай заплахите от по-високи лихвени проценти и продължаващите страхове от икономическо забавяне накараха инвеститорите да изпращат цените по-ниски. В случая на 2018 г. е интересно да се види как цените се движеха в крачка през първата част на годината, но тъй като икономическите опасения започнаха да се задълбочават, тогава средните капитализации започнаха да се представят по-слабо.

Тази диаграма подчертава естеството на средните капитали с две остриета и как е свързано допълнителното ниво на променливост и риск с по-малкия сегмент със средна капитализация може да работи срещу най-добрите интереси на инвеститорите, когато пазарите са загрижени за бъдещето растеж.

2020

Началото на пандемията COVID-19 в началото на 2020 г. беше изпълнено със страх и несигурност. Заповедите за блокиране и внезапните промени в ежедневния бизнес подчертаха ключовата роля на технологиите в днешния свят. Допълнителната експозиция към технологични компании с голяма капитализация помогна за смекчаване на възвръщаемостта на S&P 500 по отношение на сегментите със средна и малка капитализация.

Тази диаграма подчертава как средните капитализации не винаги се движат в крачка с други пазарни сегменти и как могат да се представят значително по-слабо по време на периоди на паническа продажба и несигурност. Това е добро напомняне, че цените между пазарните сегменти не винаги се движат толкова близо една до друга, колкото някои биха се надявали или очаквали.

Колко мечи пазари е имало в САЩ?

Към 31 март 2022 г. в САЩ има 14 мечи пазара от 1947 г. Мечи пазари варират от един месец до 1,7 години. Средно мечите пазари продължиха 11,3 месеца със средна кумулативна загуба от -32,1%.

Колко по-променливи са акциите със средна капитализация в сравнение с тези с голяма капитализация?

Между 1994 и 2019 г. групата със средна капитализация беше с около 15% по-нестабилна от тази с голяма капитализация. През същия период S&P 400 превъзхожда индексите S&P 500 и S&P 600 с годишен процент от 2,03% и 0,92% съответно. Използвайки историята като ориентир, инвеститорите със средна капитализация биха търсили цените, които значително да превъзхождат големите капачки през месеците нагоре и само малко по-ниски по време на пазарите надолу. Този тип профил риск/възнаграждение е една от причините много инвеститори да търсят експозиция към компании със средна капитализация.

Каква е разликата между корекция и мечи пазар?

Както корекцията, така и мечият пазар са сценарии, при които широките пазари на акции преживяват период на понижаване на цените. Както корекцията, така и мечият пазар обикновено са придружени от негативни настроения на инвеститорите. В случай на корекция, цените обикновено се понижават с 10% или повече от най-скорошния пик, докато мечият пазар е по-значим, като цените падат с 20% или повече от скорошния пик.

Долния ред

В исторически план компаниите със средна капитализация са отчели силна възвръщаемост спрямо големите капитализации през периоди, когато пазарите са се покачвали. Обратно, по време на периоди на падащи пазарни цени, по-високият риск, свързан с по-малкия размер, може да доведе до леко по-ниско представяне на групата със средна капитализация.

Толерантността към риска на инвеститорите и инвестиционният хоризонт са неразделни компоненти на типа разпределение, което този сегмент заслужава в рамките на диверсифициран портфейл. Накратко, сегментът със средна капитализация е достоен кандидат за инвеститори, които търсят по-висока възвръщаемост в сравнение с индексите с голяма капитализация, като същевременно поемат разумен риск.