Wskazówki dotyczące odpowiadania na pytania dotyczące opcji serii 7

Pytania dotyczące opcji Asing Series 7

ten Egzamin z serii 7, znany również jako Generalny Egzamin Przedstawiciela Papierów Wartościowych (GSRE), to test, który muszą przejść wszyscy maklerzy giełdowi, aby uzyskać licencję na obrót papierami wartościowymi. Chociaż ten egzamin obejmuje szeroki zakres tematów finansowych, pytania dotyczące opcji wydają się być najtrudniejsze.

Ten artykuł przedstawia świat kontraktów opcyjnych i związane z nimi strategie inwestycyjne, jednocześnie dostarczając przydatnych wskazówek, które pomogą osobom przystępującym do testu osiągnąć pozytywne wyniki.

Kluczowe dania na wynos

- Chociaż pytania dotyczące kontraktów opcji w egzaminie Series 7 są liczne, ich zakres jest ograniczony.

- Kroki opisane w tym artykule mogą być pomocne w osiąganiu pozytywnych wyników.

- Ćwiczenie jak największej liczby pytań dotyczących opcji może znacznie zwiększyć szanse powodzenia egzaminu.

Pytania dotyczące opcji

Z około 50 pytań związanych z opcjami egzaminu z serii 7 około 35 dotyczy konkretnie strategie opcyjne.

Pytania dotyczące strategii opcji na egzaminie Series 7 obejmują następujące obszary:

- Puts

- Połączenia

- Okrakiem

- Spready

- Żywopłoty

- Objęte umowy

W ramach tych podkategorii pytania koncentrują się na następujących podstawowych obszarach:

- Maksymalny zysk lub zyski

- Maksymalna strata

- Wyrównanie

- Oczekiwany kierunek ruchu giełdowego dla zysku — w tym wzrost lub spadek, byczy lub niedźwiedzi

Podstawy opcji

Umowa z definicji wymaga dwóch stron. Kiedy jedna ze stron zyskuje dolara na kontrakcie, powiązany kontrahent traci dokładnie tę samą kwotę. Ta transakcja jest określana jako gra o sumie zerowej, gdzie kupujący i sprzedający osiągają próg rentowności jednocześnie.

Większość inwestorów opcji nie jest zainteresowana kupnem lub sprzedażą akcji. Zazwyczaj są bardziej skłonni do czerpania zysków z handlu samymi kontraktami. W tym sensie wymiany opcji są podobne do torów wyścigów konnych. Podczas gdy niektórzy ludzie odwiedzają tor, aby kupić lub sprzedać konia, większość jest tam, aby obstawiać wyścigi.

Sploty terminologiczne

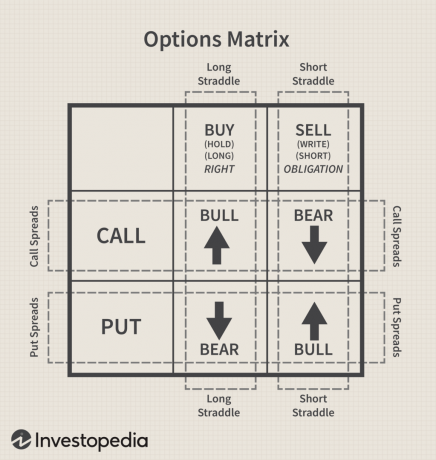

W obszarze opcji znajduje się wiele terminów synonimicznych. Jak pokazuje poniższy wykres Macierzy opcji (Rysunek 1), termin „kup” jest wymienny z terminem „długo„ lub „wstrzymaj”, natomiast termin „sprzedaj” można zastąpić „krótki„lub „pisz”. Egzamin z serii 7 notorycznie wymienia te terminy, często w ramach tego samego pytania, dlatego wypada przed testerami odtworzyć tę matrycę na kartce papieru do zdrapek przed rozpoczęciem egzamin.

Seria 7 Prawa i Obowiązki

Jak pokazuje rysunek 1, kupujący płacą premie, aby zabezpieczyć wszystkie prawa, podczas gdy sprzedający otrzymują premie za przejmowanie zobowiązań – znane również jako ryzyko. W tym celu umowa opcji jest podobna do umowy ubezpieczenia samochodu, w której kupujący płaci składkę i ma prawo do: ćwiczenia umowy, w której nie może stracić więcej niż zapłacona składka. Tymczasem sprzedający ma obowiązek wywiązać się, na żądanie kupującego, w przypadku gdy najwięcej może zyskać to otrzymana premia. Te same zasady mają zastosowanie do kontraktów na opcje.

Wartość czasu dla kupujących i sprzedających

Ponieważ opcja ma określoną datę wygaśnięcia, wartość czasu umowy jest często nazywany „marnowanie aktywów”. Pamiętaj, że kupujący naturalnie chcą, aby umowa była wykonalna, nawet jeśli jest mało prawdopodobne, aby ją wykonali, ponieważ tradycyjnie są bardziej skłonni sprzedać umowę z zyskiem. Z drugiej strony sprzedający chcą, aby kontrakt wygasł bezwartościowo, ponieważ pozwala im to zachować całą premię, maksymalizując tym samym zyski.

Cztery nieuniknione kroki do naśladowania

Seria 7 Zdający często nie są pewni, jak podejść do pytań dotyczących opcji, jednak następujący czteroetapowy proces powinien zapewnić pewną jasność:

- Określ strategię.

- Określ pozycję.

- Użyj matrycy, aby zweryfikować pożądany ruch.

- Śledź dolary.

Zdający z serii 7 powinni połączyć te wskazówki z następującym wzorem na premię za opcje:

Premia = wartość wewnętrzna + wartość czasu

Rozważ następujące pytanie

Inwestor jest długi 1 XYZ, 40 grudnia call o 3. Tuż przed zamknięciem rynku w ostatnim dniu sesyjnym przed wygaśnięciem, akcje XYZ są notowane po 47. Inwestor zamyka umowę. Jaki jest zysk lub strata dla inwestora?

Korzystając z czteroetapowego procesu, osoba testowana może ustalić następujące punkty:

- Zidentyfikuj strategię — kontrakt kupna

- Określ pozycję — długa = kup = trzymaj (ma prawo do wykonania)

- Użyj macierzy, aby zweryfikować pożądany ruch — byk, chce, żeby rynek wzrósł

- Śledź dolary — sporządź listę wyrzucanych dolarów:

| $ Out | $ In |

| - | - |

| - | - |

| - | - |

Odpowiedź

Pytania na egzaminie mogą odnosić się do sytuacji, w której kontraktem jest „handel na swoim” wartość rzeczywista”, która jest postrzeganą lub obliczoną wartością firmy z wykorzystaniem analizy fundamentalnej. Wartość wewnętrzna, która może być taka sama jak bieżąca wartość rynkowa lub nie, wskazuje kwotę, jaką opcja jest w pieniądzu. Należy zauważyć, że kupujący chcą, aby kontrakty były zawarte w pieniądzu (mają wartość wewnętrzną), podczas gdy sprzedający chcą, aby kontrakty były bez pieniędzy (nie mają wartości wewnętrznej).

W problemie, ponieważ inwestor ma długi kontrakt, zapłacił premię. Problem również polega na tym, że inwestor zamyka pozycję. Inwestor opcji, który kupuje do zamknięcia pozycja sprzeda kontrakt, kompensowanie otwartej pozycji długiej. Inwestor ten następnie sprzeda kontrakt za jego wartość wewnętrzną, ponieważ nie ma wartości czasowej. A ponieważ inwestor kupił za trzy (300 dolarów) i sprzedał za rzeczywistą wartość siedmiu (700 dolarów), zamknąłby 400 dolarów zysku.

Analizując wykres 2, zatytułowany „Wartość wewnętrzna”, jasne jest, że kontrakt jest opcją kupna i że rynek jest powyżej cena wykonania (ćwiczenia), a umowa jest in-the-money, gdzie ma wartość wewnętrzną. I odwrotnie, kontrakty sprzedaży działają w przeciwnym kierunku.

Formuły opcji połączeń

Długie rozmowy:

- Maksymalny zysk = nieograniczony

- Maksymalna strata = zapłacona składka

- Próg rentowności = cena wykonania + premia

Krótkie połączenia:

- Maksymalny zysk = otrzymana premia

- Maksymalna strata = nieograniczona

- Próg rentowności = cena wykonania + premia

Formuły opcji sprzedaży

Długie putty:

- Maksymalny zysk = cena wykonania – premia x 100

- Maksymalna strata = zapłacona składka

- Rentowność = cena wykonania – premia

Krótkie putty:

- Maksymalny zysk = otrzymana premia

- Maksymalna strata = cena wykonania – premia x 100

- Rentowność = cena wykonania – premia

Na wykresie 1 nabywcy opcji sprzedaży są niedźwiedzi. ten wartość rynkowa akcji bazowych musi spaść poniżej ceny wykonania (idź in-the-money) na tyle, aby odzyskać premię za zleceniobiorca (kupujący, długi). Maksymalne zyski i straty są wyrażone w dolarach.

Dlatego, aby określić tę kwotę, wystarczy pomnożyć cenę progu rentowności przez 100. Na przykład, jeśli próg rentowności wynosi 37, maksymalny możliwy zysk dla kupującego wynosi 3700 USD, podczas gdy maksymalna strata dla sprzedającego jest taka sama.

Strategie Straddle i Breakeven

Pytania dotyczące straddle w Serii 7 mają zazwyczaj ograniczony zakres, koncentrując się przede wszystkim na strategiach straddle i na fakcie, że zawsze są dwa progi rentowności.

Kroki 1 i 2

Pierwszym krokiem, gdy zobaczysz jakąkolwiek strategię wielu opcji na egzaminie, jest identyfikacja strategii. W tym miejscu macierz na rysunku 1 staje się użytecznym narzędziem. Na przykład, jeśli inwestor kupuje call i put na tych samych akcjach z tym samym terminem wygaśnięcia i takim samym strajkiem, strategia jest straddle.

Zapoznaj się z rysunkiem 1. Jeśli spojrzysz na kupowanie sprawdzenia i kupowanie opcji sprzedaży, wyimaginowana pętla wokół tych pozycji jest straddle—w rzeczywistości jest to długi okrakiem. Jeśli inwestor sprzedaje call i sprzedaje te same akcje z tym samym terminem wygaśnięcia i tą samą ceną wykonania, jest to krótki okrakiem.

Jeśli przyjrzysz się uważnie strzałkom w pętli na długim rozstawie na rysunku 1, zauważysz, że strzałki oddalają się od siebie. Jest to przypomnienie, że inwestor, który ma długą pozycję, przewiduje zmienność. Teraz obserwuj strzałki w pętli na krótkim rozstawie, aby zobaczyć, że łączą się. To przypomina nam, że inwestor short straddle oczekuje niewielkiego lub żadnego ruchu.

Krok 3 i 4

Patrząc na długą lub krótką pozycję w macierzy, ukończyłeś drugą część czteroczęściowego procesu. Ponieważ używasz matrycy do wstępnej identyfikacji, przejdź do kroku 4.

W rozpiętości inwestorzy albo kupują dwa kontrakty, albo sprzedają dwa kontrakty. Aby znaleźć próg rentowności, dodaj dwie premie, a następnie dodaj sumę premii do ceny wykonania dla progu rentowności po stronie kontraktu kupna. Odejmij sumę od ceny wykonania dla progu rentowności po stronie kontraktu put. Straddle zawsze ma dwa progi rentowności.

Przykład straddle z serii 7

Spójrzmy na przykład. Inwestor kupuje 1 XYZ 50 listopada call @ 4 i jest długi 1 XYZ 50 listopada put @ 3. W jakich momentach inwestor osiągnie próg rentowności?

Wskazówka: po zidentyfikowaniu straddle zapisz dwie umowy na kartce zdrapki z umową połączenia nad umową sprzedaży. Ułatwia to wizualizację procesu, na przykład:

Zamiast wyraźnie pytać o dwa progi rentowności, pytanie może brzmieć: „Pomiędzy jakimi dwiema cenami będą inwestor wykaże stratę?” Jeśli masz do czynienia z długim straddle, inwestor musi osiągnąć próg rentowności, aby odzyskać premia. Ruch powyżej lub poniżej progu rentowności będzie zyskiem. Strzałki na powyższym wykresie odpowiadają strzałkom w pętli dla długiego rozkroku. Inwestor na długiej pozycji oczekuje zmienności.

Uwaga: Ponieważ inwestor na długim straddle oczekuje zmienności, maksymalna strata nastąpi, jeśli akcje cena była dokładnie taka sama jak cena wykonania (w pieniądzu), ponieważ żadna z umów nie miałaby żadnej wewnętrznej wartości wartość. Oczywiście inwestor z short straddle chciałby, aby cena rynkowa się zamknęła na pieniądze, aby zachować wszystkie składki. W krótkim rozkroku wszystko się odwraca.

Długie siodła:

- Maksymalny zysk = nieograniczony (inwestor ma długą rozmowę)

- Maksymalna strata = obie składki

- Breakeven = dodaj sumę obu premii do ceny wykonania połączenia i odejmij sumę od ceny wykonania opcji sprzedaży

Krótkie siodła:

- Maksymalny zysk = obie składki

- Maksymalna strata = nieograniczona (krótkie połączenie)

- Breakeven = dodaj sumę obu premii do ceny wykonania połączenia i odejmij sumę od ceny wykonania opcji sprzedaży

Uważaj na kombinacje straddle

Jeśli w procesie identyfikacji inwestor kupił (lub sprzedał) call i put na tych samych akcjach, ale daty wygaśnięcia lub ceny wykonania są różne, strategia jest kombinacją. Jeśli zostaniesz o to poproszony, obliczenie progów rentowności jest takie samo i zastosowanie mają te same ogólne strategie – zmienność lub brak ruchu.

Spready z serii 7

Strategie rozprzestrzeniania się należą do najtrudniejszych tematów Serii 7. Na szczęście połączenie wspomnianych narzędzi z niektórymi akronimami może pomóc uprościć pytania dotyczące spreadów. Użyjmy czteroetapowego procesu, aby rozwiązać następujący problem:

Napisz 1 ABC, 60 stycznia, zadzwoń @ 2.

Długie 1 połączenie ABC 50 stycznia @ 8.

1. Określ strategię

Spread występuje, gdy inwestor zajmuje długie i krótkie pozycje na tym samym typie kontraktów opcyjnych (call lub put) o różnych terminach wygaśnięcia, cenach wykonania lub obu. Jeśli różnią się tylko ceny wykonania, nazywa się to ceną lub rozpiętość pionowa. Jeśli tylko daty wygaśnięcia są różne, jest to określane jako rozkładówka kalendarzowa (nazywana również rozkładem „czasowym” lub „horyzontalnym”). Jeśli zarówno cena wykonania, jak i data wygaśnięcia są różne, jest to znane jako rozpiętość ukośna.

2. Określ pozycję

W strategiach spreadowych inwestor jest albo kupującym, albo sprzedającym. Kiedy określasz pozycję, skonsultuj się z blokiem w macierzy ilustrującym tę pozycję i skup się tylko na tym bloku.

Niezbędne jest zajęcie się ideą debet a kredyt. Jeśli inwestor wypłacił więcej niż otrzymał, jest to spread debetowy (DR). Jeśli inwestor otrzymał więcej składek niż wypłacił, jest to spread kredytowy (CR).

Istnieje jeden dodatkowy spread zwany „spreadem wezwań do zapłaty”, czasami określany jako „spread debetowy netto”, który: występuje, gdy inwestor kupuje opcję z wyższą premią i jednocześnie sprzedaje opcję o niższej premia. Ta osoba uznana za „nabywcę netto” przewiduje, że premie z dwóch opcji (rozpiętość opcji) ulegną zwiększeniu.

3. Sprawdź matrycę

Jeśli przestudiujesz powyższą macierz, te dwie pozycje znajdują się wewnątrz poziomej pętli ilustrują rozprzestrzenianie się.

4. Podążaj za dolarami

| (DR) | (CR) |

| $800 | $200 |

| $600 |

Wskazówka 1: Pomocne może być napisanie krzyżyka $Out/$In bezpośrednio pod matrycą, tak aby pionowa kreska znajdowała się dokładnie pod pionową linią dzielącą kupno i sprzedaż. W ten sposób strona kupująca matrycy będzie znajdować się bezpośrednio nad stroną DR, a strona sprzedająca matrycy będzie dokładnie nad stroną CR.

Wskazówka 2: W tym przykładzie wyższa cena wykonania jest zapisana powyżej niższej ceny wykonania. Po zidentyfikowaniu spreadu napisz dwa kontrakty na zdrapce z wyższą ceną wykonania powyżej niższej ceny wykonania. To znacznie ułatwia wizualizację ruchu akcji bazowych między cenami wykonania.

Maksymalny zysk dla kupującego, maksymalna strata dla sprzedającego i próg rentowności dla obu będą zawsze mieścić się między cenami wykonania.

Wzory i akronimy dla spreadów

Spready połączeń debetowych (byczych):

- Maksymalna strata = składka netto płatny

- Maksymalny zysk = różnica w cenach wykonania – premia netto

- Rentowność = niższa cena wykonania + premia netto

Spready połączeń kredytowych (niedźwiedzia):

- Maksymalna strata = różnica w cenach wykonania – premia netto

- Maksymalny zysk = otrzymana premia netto

- Rentowność = niższa cena wykonania + premia netto

Wskazówka: w przypadku progu rentowności pamiętaj o akronimie CAL: W Cwszystko rozłożone, Adodaj składkę netto do Lcena wykonania mocy. Korzystając z powyższego przykładu spreadu bull lub DR call:

- Maksymalna strata = 600 USD – premia netto. Jeśli akcje ABC nie wzrosną powyżej 50, kontrakt wygasa bezwartościowo, a byczy inwestor traci całą premię.

- Maksymalny zysk = użyj wzoru:

Różnica w cenach wykonania – premia netto

(60-50) – 6 = 10 – 6 = 4 x 100 = 400 USD.

- Breakeven: Ponieważ jest to spread call, dodamy premię netto do niższej ceny wykonania: 6 + 50 = 56. Akcje muszą wzrosnąć do co najmniej 56, aby inwestor mógł odzyskać zapłaconą premię.

Napisz 1 ABC Stycznia 60 zadzwoń @ 2

Długie 1 połączenie ABC 50 stycznia @ 8

- Maksymalny zysk = 4

- Punkt rentowności = 56

- Ruch akcji ABC = +6

- Różnica w cenach wykonania = 10

Gdy cena akcji wzrośnie o sześć punktów do progu rentowności, inwestor może zyskać tylko cztery punkty zysku (400 USD). Zauważ, że 6 + 4 = 10, liczba punktów pomiędzy cenami wykonania.

Powyżej 60, inwestor nie ma zysku ani straty. Kiedy inwestor sprzedaje lub wystawia opcję, jest zobowiązany. Inwestor ten ma prawo zakupu za 50 i obowiązek dostawy za 60. Pamiętaj o prawach i obowiązkach podczas rozwiązywania problemów z rozprzestrzenieniem, takich jak następujące pytanie:

Napisz 1 ABC Stycznia 60 zadzwoń @ 2

Długie 1 połączenie ABC 50 stycznia @ 8

Aby czerpać zyski z tej pozycji, spread w składkach musi:

- Wąska

- Poszerzać

- Zostań taki jaki jesteś

- Odwracać

To pytanie może nieco uprościć fakt, że odpowiedź na pytania dotyczące spreadów jest prawie zawsze „Szeroki” lub „Wąski”, dlatego „Zachowaj ten sam” i „Odwrócony” mogą zostać wyeliminowane z rozważania.

Po drugie, pamiętaj o akronimie ROSA, co oznacza Debit/mićwiczyć/Widen. Po zidentyfikowaniu strategii jako spreadu i zidentyfikowaniu pozycji jako debetu, inwestor oczekuje, że różnica między składkami będzie się powiększać. Kupujący chcą móc ćwiczyć.

Jeśli inwestor utworzył spread kredytowy, użyj akronimu CVN, co oznacza Cprzeredagować/Vbezwartościowy/nstrzałka. Sprzedawcy (ci na pozycjach kredytowych) chcą, aby kontrakty wygasały bezwartościowo, a spread w premiach się zawężał.

Formuły dla spreadów Put

Debet (Bear) Put Spread:

Maksymalny zysk=DSP – premia nettoMaksymalna strata=Premia nettoWyrównanie=Wyższa cena wykonania – premia netto

Kredyt (byk) Rozprzestrzenianie się:

Maksymalny zysk=Premia nettoMaksymalna strata=DSP – premia nettoWyrównanie=Wyższa cena wykonania – premia nettogdzie:DSP = różnica w cenach wykonania

W przypadku progów rentowności pamiętaj o przydatnym akronimie PSH: W Prozprzestrzenił się, Sodjąć składkę netto od hwyższa cena wykonania.

Dolna linia

Chociaż pytania dotyczące kontraktów opcji w egzaminie Series 7 są liczne, ich zakres jest ograniczony. Szczegółowy czteroetapowy proces może być pomocny w osiąganiu pozytywnych wyników. Przećwiczenie jak największej liczby pytań dotyczących opcji może radykalnie zwiększyć szanse powodzenia egzaminu.