Definicja Funduszy Federalnych, Prime i LIBOR

Jaki jest związek między funduszami federalnymi, stopami Prime i LIBOR?

Jeśli oglądasz wiadomości, bez wątpienia od czasu do czasu słyszysz, że Rezerwa Federalna zdecydowała się podnieść lub obniżyć swoją główną stopę procentową, Stopa funduszy federalnych. W takim przypadku bank centralny próbuje albo spowolnić wzrost gospodarczy, albo dać krajowi finansowe wsparcie. Aby zrozumieć, w jaki sposób podejmowanie decyzji przez Fed – a dokładniej jego Federalny Komitet do spraw Otwartego Rynku—wpływa na pożyczki konsumenckie i biznesowe, ważne jest, aby zrozumieć, jak działa stopa funduszy federalnych.

Kluczowe dania na wynos:

- Rezerwa Federalna podnosi lub obniża swoją główną stopę procentową, aby stymulować lub spowolnić gospodarkę.

- Wiele produktów finansowych o zmiennym oprocentowaniu jest powiązanych ze stopami referencyjnymi typu prime lub LIBOR.

- Stopy te zmierzają w tym samym kierunku, co stopa funduszy federalnych.

- W okresach zawirowań gospodarczych wydaje się, że LIBOR bardziej i w większym stopniu odbiega od głównej stopy banku centralnego.

Zrozumienie kursu funduszy

Być może mniej jasne jest to, czy zmiana tej stopy procentowej, znanej jako stopa funduszy federalnych, wpływa na ciebie na poziomie osobistym. Jeśli masz kartę kredytową, kredyt hipoteczny o zmiennym oprocentowaniu lub prywatną pożyczkę studencką, prawdopodobnie tak jest. Wiele produktów finansowych o zmiennym oprocentowaniu jest powiązanych z jedną z dwóch stóp referencyjnych:główny lub LIBOR. I chociaż Fed nie kontroluje bezpośrednio tych stóp, mają one tendencję do podążania w tym samym kierunku, co stopa funduszy federalnych.

Zgodnie z amerykańskimi przepisami instytucje kredytowe muszą co noc utrzymywać pewien procent swoich depozytów w Rezerwie Federalnej. Wymaganie minimalnego poziomu rezerw pomaga ustabilizować sektor finansowy poprzez zapobieganie panice na banki w czasach kryzysu gospodarczego. Co się dzieje, gdy w danym momencie w amerykańskim banku brakuje gotówki? W takim przypadku musi pożyczyć od innych pożyczkodawców. Stawka funduszy federalnych to po prostu stawka, jaką jeden bank pobiera za nie od innej instytucji niezabezpieczone, pożyczki krótkoterminowe.

Jak więc dokładnie Fed wpływa na tę stopę? Ma dwa główne mechanizmy, których może użyć do osiągnięcia pożądanego stawka docelowa: kupować i sprzedawać rządowe papiery wartościowe na otwartym rynku i zmiana wymaganego procentu rezerwy.

Jak Fed ustala stopy procentowe

Kiedy Fed kupuje lub sprzedaje rządowe papiery wartościowe na wolnym rynku, dodaje lub zmniejsza ilość gotówki w obiegu. W ten sposób Fed dyktuje cenę kredytów bankom komercyjnym. Powiedzmy, że komisja zgadza się, że gospodarka potrzebuje ożywienia i postanawia obniżyć docelową stopę o ćwierć punktu procentowego. Aby to zrobić, kupuje określoną ilość rządowych papierów wartościowych na otwartym rynku, infuzując system finansowy z gotówką. Według prawa podaży i popytu, ten napływ gotówki oznacza, że prywatne banki nie są w stanie pobierać od siebie tak wysokich opłat za pożyczki. W związku z tym spada stawka kredytów jednodniowych wśród banków komercyjnych. Jeśli Fed chce podnieść kurs, może zrobić coś przeciwnego, wchodząc na otwarty rynek i sprzedając rządowe papiery wartościowe. Zmniejsza to ilość gotówki w systemie finansowym i zachęca banki do naliczania sobie nawzajem wyższych stawek.

Zmiana wymaganego procentu rezerwy ma podobny efekt, ale jest rzadko stosowana. Zmniejszenie wymaganych podwyżek procentowych rezerw Nadmiar rezerw i gotówka w systemie. Odwrotna sytuacja ma miejsce przy zwiększaniu wymaganej rezerwy procentowej. Powodem, dla którego nie jest to bardzo powszechne podejście Fedu, jest to, że uważa się go za najpotężniejsze narzędzie wpływania na wzrost gospodarczy. Biorąc pod uwagę skalę amerykańskiego systemu finansowego, jego ruchy są odczuwalne na całym świecie, a minimalna zmiana procentu wymaganej rezerwy może mieć większy wpływ niż oczekiwano.

Stosunek do Prime

Chociaż większość pożyczek bankowych o zmiennym oprocentowaniu nie jest bezpośrednio powiązana ze stopą funduszy federalnych, zwykle zmierzają w tym samym kierunku. To dlatego, że stawka podstawowa i stawka LIBOR, dwa ważne stawki referencyjne do których te pożyczki są często przywiązany, mają bliskie relacje z funduszami federalnymi.

W przypadku prime rate związek jest szczególnie bliski. Prime jest zwykle uważany za stawkę, która Bank komercyjny oferuje swoim najmniej ryzykownym klientom. The Wall Street Journal pyta 10 największych banków w Stanach Zjednoczonych, jakie opłaty pobierają od swoich najbardziej wiarygodnych klientów korporacyjnych. Codziennie publikuje średnią, ale zmienia stawkę dopiero wtedy, gdy 70% respondentów dostosuje stawkę.

Chociaż każdy bank ustala własną stawkę główną, średnia stale oscyluje o trzy punkty procentowe powyżej stopy funduszy.W konsekwencji te dwie postacie poruszają się ze sobą w wirtualnym kroku.

Jeśli jesteś osobą fizyczną ze średnim kredytem, Twoja karta kredytowa może obciążyć kwotą prime plus, powiedzmy, sześć punktów procentowych. Jeśli stopa funduszy wynosi 1,5%, oznacza to, że prime prawdopodobnie wynosi 4,5%. Tak więc nasz hipotetyczny klient płaci 10,5% od swojego kredyt odnawialny linia. Jeśli Federalny Komitet Otwartego Rynku obniży oprocentowanie, klient niemal natychmiast będzie cieszyć się niższymi kosztami kredytu.

Połączenie LIBOR

Podczas gdy większość małych i średnich banków pożycza fundusze federalne, aby sprostać ich rezerwy obowiązkowej— lub pożyczyć nadmiar gotówki — bank centralny nie jest jedynym miejscem, w którym mogą uzyskać konkurencyjne ceny krótkoterminowych pożyczek. Mogą też handlować eurodolary, czyli depozyty w dolarach amerykańskich w bankach zagranicznych. Ze względu na wielkość swoich transakcji wiele większych banków jest skłonnych wyjechać za granicę, jeśli oznacza to nieco lepszą stawkę.

LIBOR to kwota, jaką banki pobierają od siebie za eurodolary w Londynie rynek międzybankowy. ten Wymiana międzykontynentalna (ICE) pyta kilka dużych banków, ile by to kosztowało kosztować ich pożyczać codziennie od innej instytucji pożyczkowej. Przefiltrowana średnia odpowiedzi reprezentuje LIBOR. Eurodolary mają różne czasy trwania, więc w rzeczywistości istnieje wiele stóp referencyjnych — miesięczny LIBOR, trzymiesięczny LIBOR i tak dalej.

Ponieważ eurodolary są substytutem funduszy federalnych, LIBOR raczej ściśle śledzi kluczową stopę procentową Fed. Jednak w przeciwieństwie do stawki podstawowej, podczas kryzysu finansowego w latach 2007–2009 między nimi wystąpiły znaczne rozbieżności.

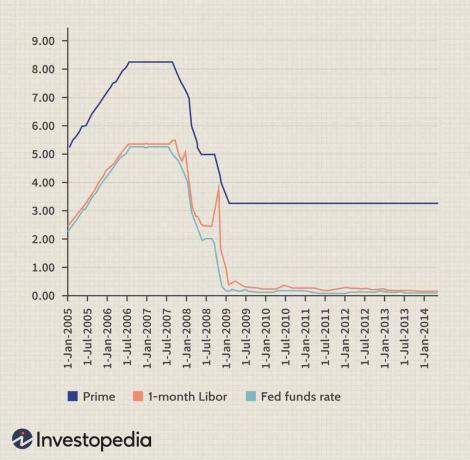

Poniższy wykres przedstawia stopę funduszy, stawkę podstawową i jednomiesięczny LIBOR w okresie 10 lat. Przewrót finansowy z 2008 roku doprowadził do niezwykłego rozbieżność pomiędzy LIBOR a stopą funduszy.

Zdjęcie autorstwa Sabriny Jiang © Investopedia 2021

Częściowo ma to związek z międzynarodowym charakterem LIBOR. Wiele banków zagranicznych na całym świecie również posiada eurodolary. W miarę rozwoju kryzysu wielu wahało się przed pożyczeniem lub obawiało się, że inne banki nie będą w stanie spłacić swoich zobowiązań. Tymczasem Rezerwa Federalna była zajęta kupowaniem papierów wartościowych w celu obniżenia stopy funduszy dla krajowych pożyczkodawców. Rezultatem był znaczny podział między tymi dwoma wskaźnikami, zanim ponownie się zbliżyły.

Jeśli zdarzyło Ci się mieć kredyt indeksowany do LIBOR, efekt był spory. Na przykład właściciel domu z kredytem hipotecznym o zmiennym oprocentowaniu, który został zresetowany pod koniec 2008 r., mógł w ciągu nocy odnotować wzrost efektywnej stopy procentowej o więcej niż pełny punkt procentowy.

Ze względu na ostatnie skandale i pytania dotyczące jego ważności jako stopy referencyjnej, LIBOR jest wycofywany. Według Rezerwy Federalnej i regulatorów w Wielkiej Brytanii LIBOR zostanie wycofany do 30 czerwca 2023 r. i zastąpiony przez Bezpieczna stopa nocnego finansowania (SOFR). W ramach tego wycofywania po 31 grudnia 2021 r. nie będą już publikowane stawki LIBOR tygodniowej i dwumiesięcznej LIBOR USD.

Dolna linia

Dwie z najważniejszych stóp referencyjnych, prime i LIBOR, mają tendencję do ścisłego śledzenia stopy funduszy federalnych w czasie. Jednak w okresach zawirowań gospodarczych LIBOR wydaje się bardziej odbiegać od stopy banku centralnego kluczowa stawka w większym stopniu. Dla osób z pożyczką sztywną LIBOR konsekwencje mogą być znaczące.