Resultaträkning Definition: Användningsområden och exempel

Vad är en inkomsträkning?

En resultaträkning är en av de tre viktiga bokslut används för att rapportera ett företags finansiella resultat under en specifik redovisningsperiod, med de andra två nyckeluttalandena balansräkning och uttalandet av pengaflöde.

Även känd som resultaträkning eller intäkts- och kostnadsredovisningen, fokuserar resultaträkningen främst på företagets intäkter och kostnader under en viss period.

Viktiga takeaways

- En resultaträkning är en av de tre (tillsammans med balansräkning och kassaflödesanalys) bokslut som rapporterar ett företags ekonomiska resultat över en specifik redovisning period.

- Nettoresultat = (totala intäkter + vinster) - (totala utgifter + förluster)

- Totala intäkter är summan av såväl driftsintäkter som icke-operativa intäkter medan totala kostnader inkluderar kostnaderna för primära och sekundära aktiviteter.

- Intäkter är inte kvitton. Intäkter intjänas och redovisas i resultaträkningen. Kvitton (mottagna eller utbetalade kontanter) är inte det.

- En resultaträkning ger värdefull inblick i ett företags verksamhet, effektiviteten i företagsledningen, underpresterande sektorer och dess prestationer i förhållande till branschkamrater.

1:41

En introduktion till resultaträkningen

Förstå resultaträkningen

Resultaträkningen är en viktig del av ett företags resultatrapporter som måste lämnas till Securities and Exchange Commission (SEC). Medan en balansräkning ger ögonblicksbilden av ett företags finanser från ett visst datum, intäkterna uttalande rapporterar inkomster under en viss tidsperiod och dess rubrik indikerar varaktigheten, vilket kan läs som ”För (räkenskaps) år/kvartal som slutade 30 september 2018.”

Resultaträkningen fokuserar på fyra nyckelposter - intäkter, kostnader, vinster och förluster. Det skiljer inte mellan kontanta och icke-kontanta kvitton (försäljning kontant kontra försäljning på kredit) eller kontanter kontra kontantbetalningar/utbetalningar (inköp kontant kontra köp på kredit). Det börjar med detaljer om försäljning och arbetar sedan ner för att beräkna nettoresultatet och så småningom resultatet per aktie (EPS). I huvudsak ger det en redogörelse för hur nettoomsättningen som företaget realiserar omvandlas till nettoresultat (vinst eller förlust).

Intäkter och vinster

Följande täcks i resultaträkningen, även om dess format kan variera beroende på lokal lagkrav, verksamhetens diversifierade omfattning och tillhörande driftsverksamhet:

Driftsintäkter

Intäkter realiserade genom primära aktiviteter kallas ofta för rörelseintäkter. För ett företag som tillverkar en produkt, eller för en grossist, distributör eller återförsäljare som är involverad i verksamheten försäljning av produkten avser intäkterna från primära aktiviteter intäkterna från försäljningen av produkt. På samma sätt för ett företag (eller dess franchisetagare) som erbjuder tjänster, avser intäkter från primärverksamhet intäkter eller avgifter som tjänats i utbyte mot att erbjuda dessa tjänster.

Icke-operativa intäkter

Intäkter realiserade genom sekundära, icke-kärnverksamheter kallas ofta icke-operativa återkommande intäkter. Dessa intäkter härrör från de intäkter som ligger utanför köp och försäljning av varor och tjänster och kan inkludera intäkter från ränta som tjänas på företagskapital som ligger i banken, hyresintäkter från affärsfastigheter, intäkter från strategiska partnerskap som royaltybetalningskvitton eller intäkter från en annonsvisning som placerats i affärer fast egendom.

Vinster

Kallas även andra inkomster, vinster indikerar nettopengar från andra aktiviteter, som försäljning av långfristiga tillgångar. Dessa inkluderar nettoinkomsten från engångsaktiviteter, t.ex. ett företag som säljer sin gamla transportbil, oanvänd mark eller ett dotterbolag.

Intäkterna ska inte förväxlas med kvitton. Intäkter redovisas vanligtvis under den period då försäljning sker eller tjänster levereras. Kvitton är de kontanter som tas emot och redovisas när pengarna faktiskt tas emot. Till exempel kan en kund ta varor/tjänster från ett företag den 28 september, vilket leder till att intäkterna redovisas i september månad. På grund av sitt goda rykte kan kunden få ett 30-dagars betalningsfönster. Det kommer att ge honom tid till 28 oktober att göra betalningen, vilket är när kvittona redovisas.

Utgifter och förluster

Kostnaden för ett företag att fortsätta sin verksamhet och göra vinst är känd som en kostnad. Några av dessa utgifter kan skrivas av på en skattedeklaration om de uppfyller IRS -riktlinjerna.

Utgifter för primär aktivitet

Alla utgifter för att få de normala driftsintäkterna kopplade till verksamhetens primära verksamhet. De inkluderar kostnad för sålda varor (COGS), försäljnings-, allmänna och administrativa kostnader (SG&A), avskrivning eller amorteringoch kostnader för forskning och utveckling (FoU). Typiska poster som ingår i listan är löner till anställda, försäljningsprovisioner och kostnader för verktyg som el och transport.

Utgifter för sekundär aktivitet

Alla utgifter kopplade till icke-kärnverksamhet, till exempel räntor på lånepengar.

Förluster som utgifter

Alla kostnader som går till en förlustbringande försäljning av långfristiga tillgångar, engångskostnader eller andra ovanliga kostnader, eller utgifter till rättegångar.

Medan primära intäkter och kostnader ger insikter om hur väl företagets kärnverksamhet presterar, det sekundära intäkter och utgifter redogör för företagets engagemang och dess expertis för att hantera ad-hoc, icke-kärnverksamhet. Jämfört med intäkterna från försäljning av tillverkade varor indikerar en väsentligt hög ränteinkomst från pengar som ligger på banken att verksamheten inte får att utnyttja tillgängliga kontanter till sin fulla potential genom att utöka produktionskapaciteten, eller så står det inför utmaningar att öka sin marknadsandel mitt konkurrens. Återkommande hyresintäkter som uppnåtts genom att anordna skyltar på företagets fabrik som ligger längs en motorväg indikerar att ledningen utnyttjar tillgängliga resurser och tillgångar för ytterligare lönsamhet.

Resultaträkningens struktur

Matematiskt beräknas nettoinkomsten utifrån följande:

Nettoresultat = (Intäkter + vinster) - (Utgifter + förluster)

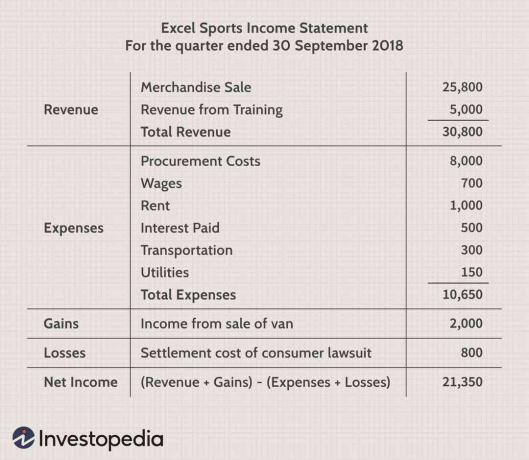

För att förstå ovanstående detaljer med några riktiga siffror, låt oss anta att det är en fiktiv sportartikel företag, som dessutom tillhandahåller utbildning, redovisar sin resultaträkning för de senaste fjärdedel.

Den fick 25 800 dollar från försäljning av sportartiklar och 5 000 dollar från utbildningstjänster. Det spenderade olika belopp som anges för de givna aktiviteterna som uppgår till 10 650 dollar. Det realiserade nettovinster på $ 2 000 från försäljningen av en gammal skåpbil och fick förluster värda 800 dollar för att lösa en tvist som väcktes av en konsument. Nettoresultatet uppgår till 21 350 dollar för det givna kvartalet. Ovanstående exempel är de enklaste formerna för resultaträkningen som alla vanliga företag kan generera. Det kallas för Enstegsräkning eftersom den är baserad på den enkla beräkningen som summerar intäkter och vinster och subtraherar kostnader och förluster.

Men verkliga företag verkar ofta globalt, har diversifierade affärssegment som erbjuder en blandning av produkter och tjänster och engagerar sig ofta i fusioner, förvärvoch strategiska partnerskap. Så brett utbud av verksamheter, diversifierade uppsättningar av kostnader, olika affärsaktiviteter och behovet av att rapportera in ett standardformat enligt regelefterlevnad leder till flera och komplexa bokföringsposter i inkomsten påstående.

Börsnoterade företag följer Resultaträkning i flera stegsom separerar rörelseintäkter, driftskostnader och vinster från icke-operativa intäkter, icke-driftskostnader och förluster och erbjuder många fler detaljer genom resultaträkningen. I huvudsak rapporteras de olika måtten på lönsamhet i ett flerstegs resultaträkning på fyra olika nivåer i ett företags verksamhet-brutto, drift, före skatt och efter skatt. Som vi snart ska se i följande exempel, hjälper denna segregering till att identifiera hur inkomsten och lönsamheten rör sig/förändras från en nivå till den andra. Till exempel indikerar hög bruttovinst men lägre rörelseintäkter högre kostnader, medan högre vinst före skatt och lägre vinst efter skatt indikerar förlust av inkomst till skatt och annan engångs, ovanlig utgifter.

Låt oss titta på de senaste årliga resultaträkningarna för två stora, börsnoterade, multinationella företag från olika sektorer inom teknik (Microsoft) och detaljhandel (Walmart).

Resultaträkningsexempel

Bild av Sabrina Jiang © Investopedia 2020

Läser vanliga resultaträkningar

Fokus i detta standardformat är att beräkna vinsten/intäkten vid varje underrubrik för intäkter och driftskostnader och sedan redovisa för obligatoriska skatter, räntor och andra engångshändelser för att nå den nettoinkomst som är tillämplig på stamaktier. Även om beräkningar innefattar enkla tillägg och subtraktioner, blir ordningen i vilken de olika posterna visas i påståendet och deras relationer ofta repetitiva och komplicerade. Låt oss ta en djupdykning i dessa siffror för bättre förståelse.

Intäktssektion

Det första avsnittet med titeln "Intäkter" indikerar att Microsofts Brutto (årlig) vinst för räkenskapsåret som slutade den 30 juni 2018 var 72,007 miljarder dollar. Det nåddes genom att dra av intäktskostnaderna (38,353 miljarder dollar) från de totala intäkterna (110,360 miljarder dollar) som teknikjätten realiserade under räkenskapsåret. Cirka 35% av Microsofts totala försäljning gick till kostnader för intäktsgenerering, medan en liknande siffra för Walmart var cirka 75% ($ 373.396/$ 500.343).Det indikerar att Walmart fick mycket högre kostnader jämfört med Microsoft för att generera motsvarande försäljning.

Driftskostnader

Nästa avsnitt som kallas "Driftskostnader" tar igen hänsyn till intäktskostnaderna (38,353 miljarder dollar) och totala intäkter (110,360 miljarder dollar) för att nå de rapporterade siffrorna. Som Microsoft spenderade 14.726 miljarder dollar på forskning och utveckling (FoU) och 22.223 miljarder dollar på Säljer allmänna och administrativa kostnader (SG&A) De totala driftskostnaderna beräknas genom att summera alla dessa siffror ($ 38,353 + $ 14,726 + $ 22,223) = 75,302 miljarder dollar.

Att minska de totala driftskostnaderna från de totala intäkterna leder till driftsintäkter (eller förlust) till ($ 110.360 - $ 75.302) = $ 35.058 miljarder.Denna siffra representerar Inkomst innan ränta och skatt (EBIT) för sin kärnverksamhet och används igen senare för att härleda nettoresultatet.

En jämförelse av raderna indikerar att Walmart inte spenderade något på FoU och hade högre SGA och totala driftskostnader jämfört med Microsoft.

Intäkter från fortsatt verksamhet

Nästa avsnitt med titeln "Intäkter från fortsatt verksamhet" lägger till andra intäkter eller kostnader (t.ex. engångsintäkter), räntekopplingar och tillämpliga skatter för att komma fram till nettoinkomsten från fortsatt verksamhet (16,571 miljarder dollar) för Microsoft, vilket är 60% högre än Walmarts (10,523 dollar) miljard).

Efter diskontering för eventuella engångshändelser uppnås värdet på nettoresultat som gäller för stamaktier. Microsoft hade en 68% högre nettoinkomst på 16,571 miljarder dollar jämfört med Walmarts 9,862 miljarder dollar.

De vinst per aktie beräknas genom att dividera nettoresultatet med antalet utestående vägda genomsnittliga aktier. Med 7,7 miljarder utestående aktier i Microsoft uppgår dess resultat till 16,571 miljarder dollar/7,7 miljarder dollar = 2,15 dollar per aktie.Med Walmart som har 2.995 miljarder utestående aktier uppgår dess EPS till 3,29 dollar per aktie.

Även om detaljhandelsjätten slår teknikledaren när det gäller årlig EPS, hade Microsoft en lägre kostnad för att generera motsvarande intäkter, högre nettoresultat från kvarvarande verksamhet och högre nettoresultat gällande stamaktier jämfört med Walmart.

Användning av resultaträkningar

Även om huvudsyftet med en resultaträkning är att förmedla detaljer om lönsamhet och affärsverksamhet i företaget till intressenter, ger den också detaljerad inblick i företagets interna för jämförelse mellan olika företag och sektorer. Sådana uttalanden utarbetas också oftare på avdelnings- och segmentnivå för att få djupare insikter från företaget ledningen för att kontrollera utvecklingen av olika verksamheter under året, även om sådana delårsrapporter kan förbli interna i företag.

Baserat på resultaträkningar kan ledningen fatta beslut som att expandera till nya geografier, driva försäljning, öka produktionskapaciteten, ökat utnyttjande eller direkt försäljning av tillgångar, eller stänga av en avdelning eller produktlinje. Konkurrenter kan också använda dem för att få insikter om ett företags framgångsparametrar och fokusområden som ökande FoU -utgifter.

Borgenärer kan hitta begränsad användning av resultaträkningar eftersom de är mer oroliga för ett företags framtida kassaflöden, istället för dess tidigare lönsamhet. Forskningsanalytiker använder resultaträkningen för att jämföra resultat från år till år och kvartal mot kvartal. Man kan dra slutsatsen om ett företags ansträngningar att minska försäljningskostnaderna hjälpte det att förbättra vinsten tid, eller om ledningen lyckades hålla koll på driftkostnaderna utan att kompromissa med lönsamhet.

Poängen

En resultaträkning ger värdefull insikt om olika aspekter av ett företag. Det inkluderar ett företags verksamhet, effektiviteten i företagsledningen, de eventuella läckande områden som kan försämra vinsterna och om företaget presterar i linje med branschkamrater.