Как да конвертирате стойност с риск в различни периоди от време

Тук обясняваме как да конвертирате стойност в риск (VAR) за един период от време в еквивалентната VAR за различен период от време и ще ви покаже как да използвате VAR за оценка на отрицателен риск на единична акция.

Преобразуване на един период в друг

В Част 1, изчисляваме VAR за Индекс Nasdaq 100 (тикер: QQQ) и да установим, че VAR отговаря на въпрос от три части: "Коя е най-лошата загуба, която мога да очаквам през определен период от време с определено ниво на доверие?"

Тъй като периодът от време е променлива, различните изчисления могат да определят различни периоди от време - няма "правилен" период от време. Търговски банкинапример обикновено изчисляват дневна VAR, като се питат колко могат да загубят за един ден; пенсионни фондове, от друга страна, често изчисляват месечна VAR.

За да обобщим накратко, нека да разгледаме отново нашите изчисления на три VARs в част 1, използвайки три различни метода за една и съща инвестиция „QQQ“:

Изображение от Сабрина Дзян © Investopedia 2021

Поради времевата променлива потребителите на VAR трябва да знаят как да конвертират един период от време в друг и могат да го направят, като разчитат на класическа идея във финансите: стандартно отклонение възвръщаемостта на акциите има тенденция да се увеличава с квадратния корен от времето. Ако стандартното отклонение на дневната възвръщаемост е 2,64% и има 20 търговски дни в месеца (T = 20), тогава месечното стандартно отклонение се представя със следното:

σМесечно≅σЕжедневно×T≅2.64%×20

За да "мащабираме" дневното стандартно отклонение до месечно стандартно отклонение, го умножаваме не с 20, а с квадратния корен от 20. По подобен начин, ако искаме да мащабираме дневното стандартно отклонение до годишно стандартно отклонение, умножаваме дневното стандартно отклонение с квадратния корен от 250 (ако приемем 250 търговски дни в годината). Ако бяхме изчислили месечно стандартно отклонение (което би било направено чрез използване на месечна възвръщаемост), бихме могли конвертирайте в годишно стандартно отклонение, като умножите месечното стандартно отклонение по квадратния корен от 12.

Прилагане на метод VAR към единична акция

Както историческите, така и Симулация на Монте Карло методите имат своите застъпници, но историческият метод изисква разграждане на исторически данни и методът за симулация на Монте Карло е сложен. Най -лесният метод е вариация-ковариация.

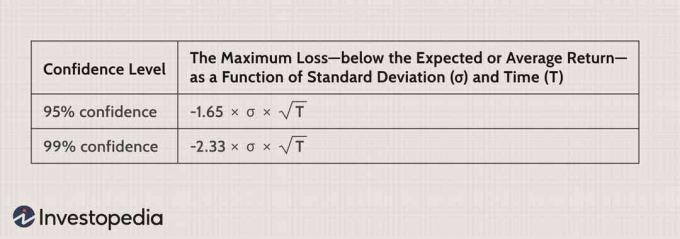

По-долу включваме елемента за преобразуване на времето в метода на вариация-ковариация за единична акция (или единична инвестиция):

Изображение от Сабрина Дзян © Investopedia 2021

Сега нека приложим тези формули към QQQ. Припомнете си, че дневното стандартно отклонение за QQQ от самото начало е 2,64%. Но ние искаме да изчислим месечна VAR и като приемем 20 търговски дни в месеца, умножаваме по квадратния корен от 20:

Изображение от Сабрина Дзян © Investopedia 2021

* Важна забележка: Тези най -големи загуби (-19,5% и -27,5%) са загуби под очакваната или средната възвръщаемост. В този случай ние го поддържаме просто, като приемаме, че очакваната дневна възвращаемост е нула. Закръглихме надолу, така че най -лошата загуба е и нетната загуба.

Така че, с метода вариация-ковариация, можем да кажем с 95% увереност, че няма да загубим повече от 19,5% през всеки един месец. QQQ очевидно не е най -консервативната инвестиция! Може да забележите обаче, че горният резултат е различен от този, който получихме при симулацията в Монте Карло, според който максималната ни месечна загуба ще бъде 15% (при същото ниво на доверие 95%).

Заключение

Рисковата стойност е специален вид мярка за рискове надолу. Вместо да произвежда единична статистика или да изразява абсолютна сигурност, тя прави вероятностна оценка. При дадено ниво на доверие той пита: "Каква е нашата максимална очаквана загуба за определен период от време?" Има три методи, чрез които може да се изчисли VAR: историческата симулация, методът на вариация-ковариация и Монте Карло симулация.

Методът дисперсия-ковариация е най-лесният, защото трябва да оцените само два фактора: средна възвръщаемост и стандартно отклонение. Предполага обаче, че възвръщаемостта се държи добре според симетричната нормална крива и че историческите модели ще се повторят в бъдещето.

Историческата симулация подобрява точността на изчислението на VAR, но изисква повече изчислителни данни; също така приема, че „миналото е пролог“. Симулацията в Монте Карло е сложна, но има предимството, че позволява на потребителите да приспособяват идеи за бъдещи модели, които се отклоняват от историческите модели.