Разбиране на количествения анализ за разбиране на ефективността и риска на хедж фондовете

Макар че взаимни фондове и хедж фондовете могат да бъдат анализирани с помощта на много сходни показатели и процеси, хедж фондовете обаче изискват допълнително ниво на дълбочина, за да се справят с тяхното ниво на сложност и асиметричната им очаквана възвръщаемост. Хедж фондовете обикновено са достъпни само за акредитирани инвеститори тъй като те изискват спазване на по -малко регулации на SEC от другите фондове.

Тази статия ще разгледа някои от критичните показатели, които трябва да разберете при анализа на хедж фондовете, и въпреки че има много други, които трябва да бъдат разгледани, включените тук са добро начало за строг анализ на хедж фондовете производителност.

Ключови вкъщи

- Разбирането на характеристиките на ефективността и риска на хедж фондовете често може да бъде доста по -сложно от взаимния фонд или стандартния портфейл от акции и облигации.

- Много хедж фондове търсят абсолютна възвръщаемост, вместо да се опитват да победят индекс като S&P 500 и затова ефективността трябва да се преценява съответно и в зависимост от конкретната стратегия.

- Рискът също трябва да се измерва по начини, които са съвместими с инвестиционните цели и може да включва рискова стойност (VaR), както и анализ на мастни опашки.

Абсолютна и относителна възвръщаемост

Подобно на анализа на ефективността на взаимните фондове, хедж фондовете трябва да бъдат оценени както абсолютна, така и относителна възвръщаемост. Въпреки това, поради разнообразието от стратегии за хедж фондове и уникалността на всеки хедж фонд, е необходимо добро разбиране на различните видове възвръщаемост, за да се идентифицират.

Абсолютна възвръщаемост дайте на инвеститора представа къде да класифицира фонда в сравнение с по -традиционните видове инвестиции. Наричан още като обща възвръщаемост, абсолютната възвръщаемост измерва печалбата или загубата, преживяна от фонд.

Например хедж фонд с ниска и стабилна възвръщаемост вероятно е по -добър заместител на инвестициите с фиксиран доход, отколкото би бил развиващ се пазар акции, които могат да бъдат заменени с висока доходност глобален макрос фонд.

Относителна възвръщаемост, от друга страна, позволяват на инвеститор да определи привлекателността на фонда в сравнение с други инвестиции. Сравнимите могат да бъдат други хедж фондове, взаимни фондове или дори определени индекси, които инвеститорът се опитва да имитира. Ключът към оценката на относителната възвръщаемост е да се определят резултатите за няколко времеви периода, като например едногодишна, три- и петгодишна годишна възвръщаемост. Освен това тези възвръщаемости също трябва да се разглеждат спрямо риска, присъщ на всяка инвестиция.

Най -добрият метод за оценка на относителната ефективност е да се дефинира списък от връстници, който може да включва a напречно сечение на традиционните взаимни фондове, индекси на собствения капитал или с фиксиран доход и други хедж фондове с подобни стратегии. Един добър фонд трябва да се представя на върха квартили за всеки анализиран период, за да се докаже ефективно неговата алфа-генерираща способност.

Измерване на риска

Правене количествен анализ без да се съобразява с риска, е равносилно на пресичане на оживена улица, докато е със завързани очи. Основната финансова теория показва, че излишната възвръщаемост може да се генерира само чрез поемане на риск, така че въпреки че фондът може да покаже отлична възвръщаемост, an инвеститорът трябва да включи риска в анализа, за да определи коригираната спрямо риска ефективност на фонда и неговото сравнение с други инвестиции.

За измерване на риска се използват няколко показателя:

Стандартно отклонение

Сред предимствата на използването стандартно отклонение като мярка за риск са неговата лекота на изчисляване и простотата на концепцията за a нормална дистрибуция на възвръщаемостта. За съжаление, това е и причината за неговата слабост при описването на присъщите рискове на хедж фондовете. Повечето хедж фондове нямат симетрична възвръщаемост, а показателят за стандартно отклонение също може да маскира по-високата от очакваната вероятност за големи загуби.

Стойност при риск (VaR)

Стойност в риск е показател за риск, който се основава на комбинация от средно и стандартно отклонение. За разлика от стандартното отклонение обаче, той не описва риска по отношение на променливостта, а по -скоро като най -високата сума, която е вероятно да бъде загубена с пет процента вероятност. При нормално разпределение той е представен с най -лявите пет процента от вероятните резултати. Недостатъкът е, че както сумата, така и вероятността могат да бъдат подценени поради допускането за нормално разпределена възвръщаемост. Той все още трябва да бъде оценен при извършване на количествен анализ, но инвеститорът трябва да вземе предвид и допълнителни показатели при оценката на риска.

Наклон

Наклон е мярка за асиметрията на възвръщаемостта и анализирането на този показател може да хвърли допълнителна светлина върху риска на фонда.

Фигурата по -долу показва две графики с идентични средни стойности и стандартни отклонения. Графиката вляво е положително изкривена. Това означава, че означава> медиана> режим. Забележете как дясната опашка е по -дълга и резултатите от лявата са събрани към центъра. Въпреки че тези резултати показват по -голяма вероятност за резултат, който е по -малък от средния, той също така показва вероятността, макар и ниска, за изключително положителен резултат, както е посочено от дълга опашка от дясната страна.

Наклон от приблизително нула показва нормално разпределение. Всяка положителна мярка за изкривяване по -вероятно прилича на разпределението вляво, докато отрицателното изкривяване прилича на разпределението вдясно. Както можете да видите от графиките, опасността от отрицателно изкривено разпределение е вероятността от много отрицателен резултат, дори ако вероятността е ниска.

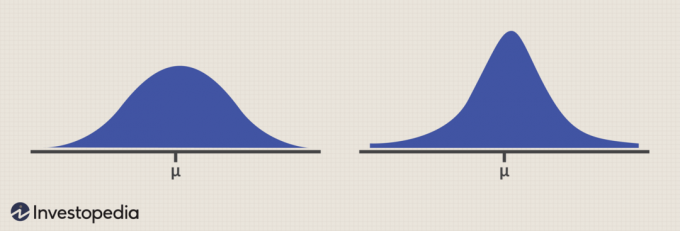

Куртоза

Куртоза е мярка за комбинираното тегло на опашките на разпределението спрямо останалата част от разпределението.

На фигура 2 по -долу разпределението вляво показва отрицателна куртоза, което показва по -ниска вероятност за резултати около средната стойност и по -ниска вероятност за екстремни стойности. Положителната куртоза, разпределението вдясно, показва по -висока вероятност за резултати близо до средната стойност, но също така и по -голяма вероятност за екстремни стойности. В този случай и двете разпределения имат същото средно и стандартно отклонение, така че инвеститор може да започне да добиете представа за важността на анализа на допълнителните показатели за риск извън стандартното отклонение и VAR.

Съотношение Шарп

Една от най -популярните мерки за възвръщаемост, приспособена към риска използвани от хедж фондове е Съотношение Шарп. Коефициентът на Шарп показва размера на допълнителната възвръщаемост, получена за всяко ниво на поет риск. Коефициентът на Шарп, по -голям от 1, е добър, докато съотношенията под 1 могат да се преценят въз основа на използвания клас активи или инвестиционна стратегия. Във всеки случай входните данни за изчисляването на коефициента на Шарп са средни, стандартно отклонение и безрисковата ставка, така че Шарп съотношенията могат да бъдат по-привлекателни по време на периоди на ниски лихви и по-малко привлекателни през периоди с по-високи лихви тарифи.

Измерване на производителността с бенчмарк съотношения

За точно измерване на ефективността на фонда е необходимо да има точка за сравнение, спрямо която да се оценят възвръщаемостта. Тези точки за сравнение са известни като еталони.

Има няколко мерки, които могат да бъдат приложени за измерване на ефективността спрямо бенчмарк. Това са три общи:

Бета

Бета е наречен систематичен риск и е мярка за възвръщаемостта на фонда спрямо възвръщаемостта на индекс. Пазарът или индексът, който се сравнява, получава бета 1. Следователно фонд с бета 1,5 е склонен да има доходност от 1,5 % за всеки 1 % движение на пазара/индекс. Фонд с бета 0.5, от друга страна, ще има 0.5 % възвръщаемост за всеки 1 % възвръщаемост на пазара.

Бета е отлична мярка за определяне на колко експозиция на собствения капитал - към определен клас активи - даден фонд има и позволява на инвеститора да определи дали и/или колко голямо разпределение към фонд е оправдано. Бета може да бъде измерена спрямо всеки бенчмарк индекс, включително индекси на собствения капитал, с фиксиран доход или хедж фондове, за да се разкрие чувствителността на фонда към движенията в конкретния индекс. Повечето хедж фондове изчисляват бета спрямо S&P 500 индекс, тъй като те продават възвръщаемостта си въз основа на тяхната относителна нечувствителност/корелация към по -широката пазар на акции.

Корелация

Корелация е много подобен на бета, тъй като измерва относителните промени в възвръщаемостта. Въпреки това, за разлика от бета версията, която приема, че пазарът до известна степен стимулира представянето на фонда, корелацията измерва до каква степен може да бъде свързана възвръщаемостта на два фонда. Диверсификациянапример се основава на факта, че различните класове активи и инвестиционните стратегии реагират по различен начин на системните фактори.

Корелацията се измерва по скала от -1 до +1, където -1 показва перфект отрицателна корелация, нула не показва никаква видима корелация, а +1 показва перфектна положителна корелация. Перфектна отрицателна корелация може да бъде постигната чрез сравняване на възвръщаемостта на дълга позиция S&P 500 с къса позиция на S&P 500. Очевидно е, че за всеки процент увеличение в една позиция, ще има равен процент спад в другата.

Най -доброто използване на корелацията е да се сравни корелацията на всеки фонд в портфейл с всеки от другите фондове в това портфолио. Колкото по -ниска е връзката между тези фондове, толкова по -вероятно е портфейлът да е добре диверсифициран. Инвеститорът обаче трябва да се пази от твърде много диверсификация, тъй като възвръщаемостта може да бъде драстично намалена.

Алфа

Много инвеститори предполагат това алфа е разликата между възвръщаемостта на фонда и референтната доходност, но алфа всъщност отчита разликата в възвръщаемостта спрямо размера на поетия риск. С други думи, ако възвръщаемостта е с 25 процента по -добра от бенчмарка, но поетият риск е с 40 процента по -голям от бенчмарка, алфата всъщност би била отрицателна.

Тъй като това е, което повечето мениджъри на хедж фондове твърдят, че добавят към възвръщаемостта, важно е да разберете как да го анализирате.

Алфа се изчислява с помощта на CAPM модел:

ERi=Rе+βi×(ERм−Rе)където:ERi=Очаквана възвръщаемост на инвестициятаRе=Безрискова ставкаβi=Бета на инвестициятаERм=Очаквано завръщане на пазара

За да се изчисли дали мениджър на хедж фондове е добавил алфа въз основа на поетия риск, инвеститор може просто да замести бета версията на хедж фонда в горното уравнение, което би довело до очаквано завръщане относно представянето на хедж фонда. Ако действителната възвръщаемост надвишава очакваната възвръщаемост, тогава управител на хедж фондове добавена алфа въз основа на поетия риск. Ако действителната възвръщаемост е по -ниска от очакваната, тогава мениджърът на хедж фондовете не е добавил алфа въз основа на поетия риск, въпреки че действителната възвръщаемост може да е била по -висока от съответната еталон. Инвеститорите трябва да искат мениджъри на хедж фондове, които добавят алфа към възвръщаемостта с риска, който поемат, и които не генерират възвръщаемост просто като поемат допълнителен риск.

Долния ред

Извършването на количествен анализ на хедж фондовете може да бъде сложно, отнема много време и често е предизвикателство. Тази статия обаче предоставя кратко описание на допълнителни показатели, които добавят ценна информация към анализа. Съществуват и редица други показатели, които могат да се използват и дори тези, обсъдени в тази статия, може да са по -подходящи за някои хедж фондове и по -малко подходящи за други.

Инвеститорът трябва да може да разбере повече от рисковете, присъщи на определен фонд, като полага усилия да извърши няколко допълнителни изчисления, много от които автоматично се изчисляват чрез аналитичен софтуер, включително системи от доставчици като Morningstar, PerTrac и Зефир.